机构警告:棕榈油涨势面临“断点风险”!产量回升+印度退场=趋势反转?

矿山产能拉胯!智利预警,铜价逆势六连涨,国际供需引关注

瑞士CPI超预期微升,美元/瑞郎反弹空间几何?

一张图看18个直盘外汇支撑阻力:美元+欧系日系+商品货币+新兴货币(2025年7月24日)

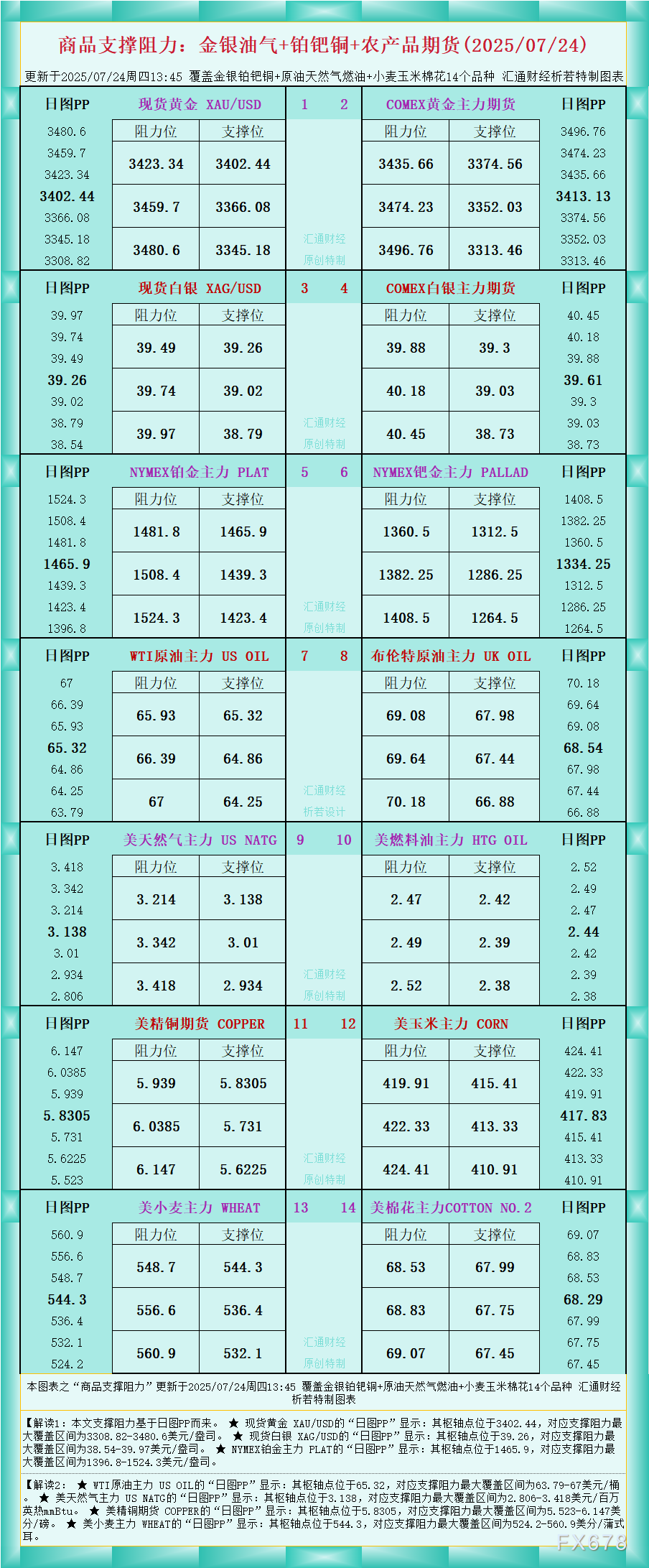

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2025年7月24日)

原油交易提醒:三重利好支撑,油价坚守100日均线,多头机会来了?

有观点认为,特朗普访问美联储被视为对美联储独立性的直接挑战,市场担忧长期国债收益率可能上升,美元面临下行压力。

欧洲央行的政策声明将于当地时间周四下午2:15(北京时间20:15)发布,半小时后将举行新闻发布会。以下是部分市场预期。

周四(7月24日),美元指数欧洲时段交投于97.40附近。自触及阶段性低点96.37反弹以来,多头尝试多次上攻布林带中轨未果。日内,市场情绪偏谨慎,交易员静待晚间即将公布的7月S&P Global美国PMI初值数据。

周四(7月24日),马来西亚衍生品交易所(BMD)棕榈油主力合约FCPOc3连续第三个交易日收涨,10月合约收盘报4330林吉特/吨,日内涨幅0.35%。尽管受到豆油等竞争油脂走强的带动,但市场对马来西亚产量增长的预期以及林吉特汇率走强限制了价格涨幅。

近期,西德克萨斯中质原油(WTI)在50日移动平均线附近徘徊,贸易紧张局势的缓解已在很大程度上反映在价格中。在接下来的交易时段,其价格可能小幅下跌至64.7美元附近。

周四(7月24日)欧洲交易时段LME铜盘中震荡,目前涨0.17%,前五个交易日均为阳线铜价逼近月内高点。全球主要铜供应国智利周三上调了对这种红色金属的价格预期,但同时指出,嘉能可和英美资源集团旗下一座大型矿山的产量滞后,正拖累经济智利的经济增长。

简而言之,若英镑/美元能在1.3550上方站稳脚跟并突破1.3635阻力位,多头短期内可能继续掌控局势。若未能做到这一点,可能暗示此次突破为假突破,并增加形成看跌“头肩顶”形态的风险。

周四(7月24日),美元/瑞郎震荡走高,欧盘时段交投于0.7940附近。市场因欧美新贸易共识而暂时回避避险资产,瑞郎承压下行;但基本面不确定性与技术结构微妙演变,使得短期方向仍存悬念。

澳元/美元汇率创下2025年新高,涨势动能仍指向更高水平,但下周的消费者物价指数(CPI)数据及潜在的贸易动态可能决定此次反弹能否持续。

周四20:15(7月24日),欧洲央行(ECB)将公布7月利率决议,并于20:45由行长拉加德召开新闻发布会。尽管利率维稳已成市场共识,但货币政策声明及发布会上的措辞,仍被视为欧元/美元(EUR/USD)汇率波动的关键触发因素。本次会议或成为政策方向的重要信号灯。

周四亚欧时段,白银价格连续第二个交易日下跌,但走势仍然较强。欧盟和美国预计顺利达成关税协议,从而削弱了白银避险需求,但中印韩与美国仍处贸易谈判阶段。市场对美联储独立性担忧缓解,同样减少白银的需求。

美国债券市场近期展现出惊人的韧性,尽管通胀、关税、债务负担以及美联储独立性等诸多担忧挥之不去,市场却依然保持平静。究竟是什么支撑了这一全球最大、最重要的债券市场?本文将深入剖析美债市场的现状,揭示海外需求激增与空头退却背后的原因,并探讨未来市场走势的可能性。

油价连续第四个交易日延续跌势,布油在每桶68美元附近窄幅震荡。市场情绪出现分歧:美国基金经理严重看空WTI原油,而非美国交易员们对布油更为乐观。欧洲的天然气库存继续强劲增长,给TTF价格带来压力。

周三(7月23日),俄乌双方代表在土耳其伊斯坦布尔举行了一场备受瞩目的短暂会谈。尽管此次会谈仅持续了40分钟,但围绕战俘交换等议题取得了一定进展。然而,在停火条件和领导人会晤等关键问题上,俄乌双方的分歧依旧如鸿沟般难以逾越。

一张图看直盘支撑阻力:美元+欧系日系+商品货币+新兴货币,更新于2025年7月24日周四13:45,具体美元/欧元/日元/英镑/瑞郎/澳纽加元+人民币/港币/卢布/兰特/克朗等18个直盘,更多详见汇通财经析若特制图表中的内容。

一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2025年7月24日周四13:45,具体覆盖金银铂钯铜+原油天然气燃油+小麦玉米棉花14个品种,更多详见汇通财经析若特制图表中的内容。

周四(7月24日)亚洲时段,现货黄金延续隔夜跌势,目前交投于3380美元/盎司附近,跌幅约0.2%。周三金价收跌1.3%,交易员认为由于贸易乐观情绪改善,打压黄金的避险需求;接下交易员将目光投向初请失业金人数和耐用品订单数据。

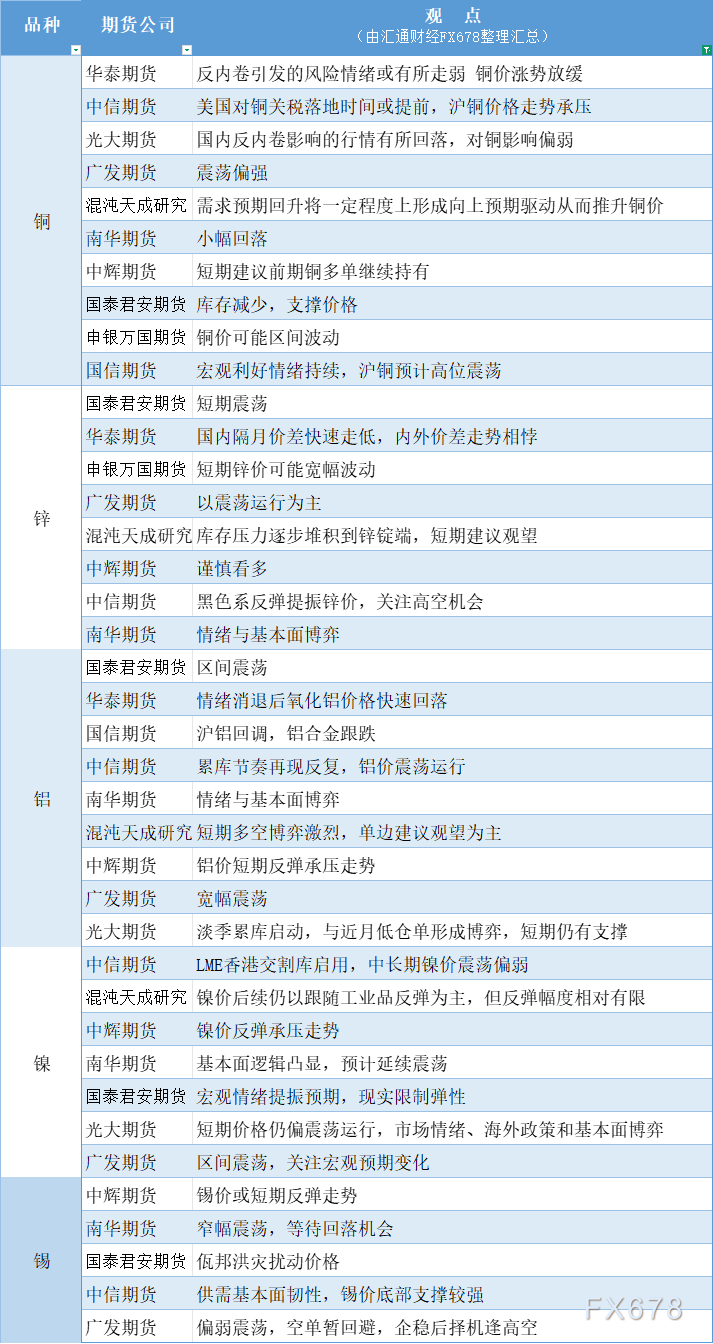

【有色系】7月24日期货公司观点汇总一张图。铜:高位震荡;锌:短期观望;铝:震荡运行;镍:震荡运行;锡:偏弱震荡。

沪公网安备 31010702001056号

沪公网安备 31010702001056号