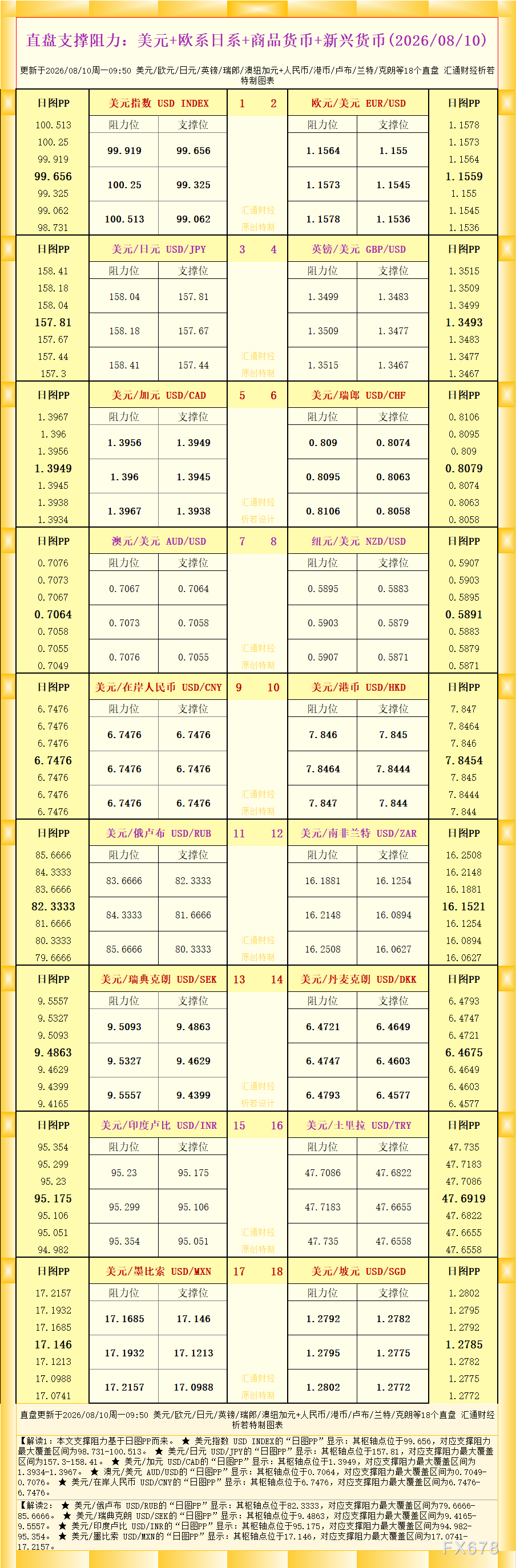

一张图看18个直盘外汇支撑阻力:美元+欧系日系+商品货币+新兴货币(2026年8月10日)

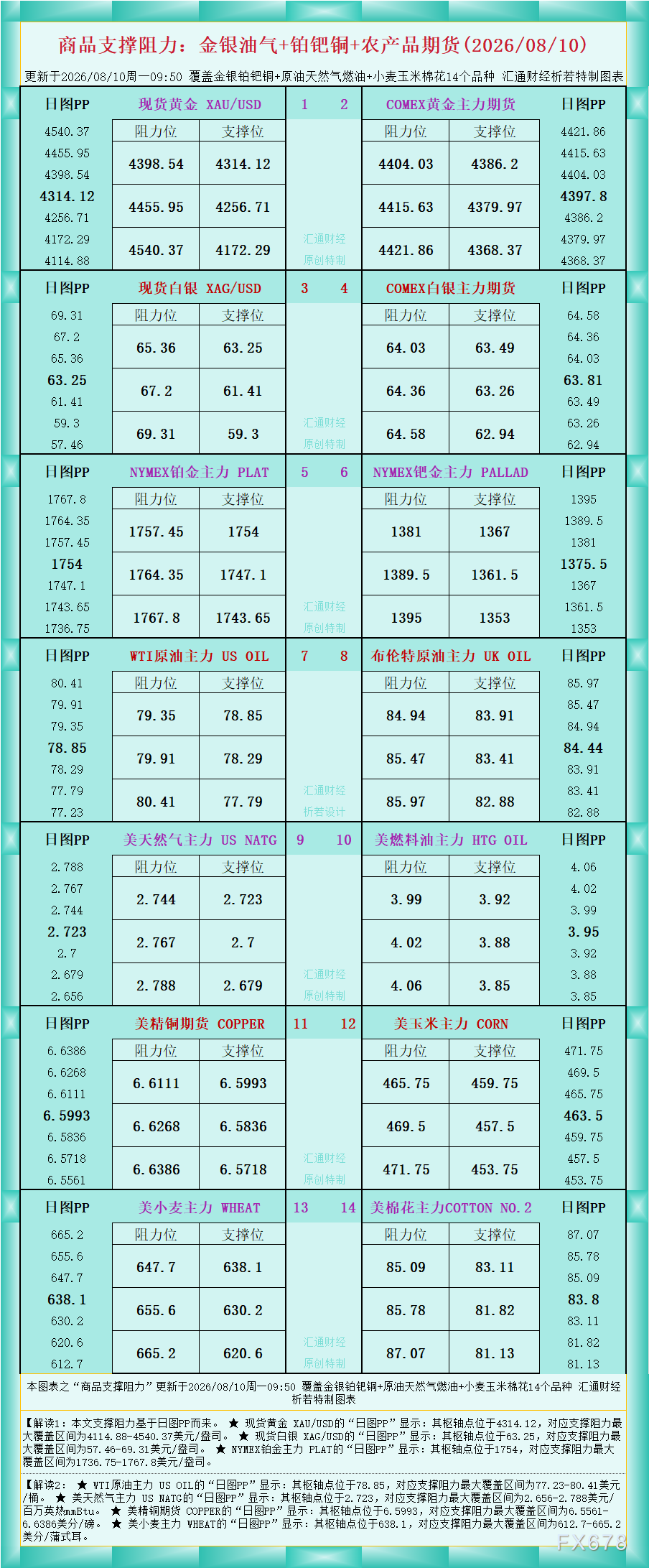

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2026年8月10日)

原油交易提醒:地缘局势缓和施压油价,短期重回区间震荡,等待方向选择

霍尔木兹海峡重开协议近在咫尺?伊朗开出天价条件,美国赔偿与撤军成关键,红海再起烽火油价应声大涨

8月10日财经早餐:疲软非农打压加息预期,金价持稳4350附近,伊朗拒绝与美直接谈判,风险溢价支撑油价

黄金交易提醒:金价暴涨创七周新高!美国就业数据意外“爆冷”,本周将迎美国CPI考验

以下是一张图系列之最新黄金原油外汇股指“枢纽点+多空持仓信号”一览,含图表解读及文字解读。从最新净多头%与昨更净多头%(上个交易日净多头%)进行数据对比的角度,解读出的各类持仓信号一共覆盖:净多头扩大、净多头减小、净空头无变动、净空头转为多空平衡等13种信号,根据实际数据对比结果对应展示其中的某几种。

日本央行7月会议意见摘要显示委员会内部分歧明显:“维持派”主张观望加息滞后效应,“加速派”则认为加息步伐可能快于市场预期。中东局势、AI需求及日元疲软被视为通胀上行关键风险。

美国通过创纪录的石油产量、液化天然气出口和燃料运输,帮助缓解了因霍尔木兹海峡中断带来的全球能源冲击,从而稳定了国际市场。随着创纪录的出口量和高炼油利用率,美国原油和燃料库存已跌破五年平均水平,国内市场供应趋于紧张。美国石油协会(API)表示,几十年来对上游生产及能源基础设施的投资,使美国具备了这个能力。

美元兑日元周一亚洲时段维持上涨走势,交投于158.20附近。日本央行7月会议纪要显示内部对未来加息节奏存在分歧,而日本经常账户盈余大幅低于预期,也令日元承压。同时,美国风险避险需求和美联储政策预期变化成为美元主要驱动因素,市场关注即将公布的美国通胀数据。

亚洲大国央行已经连续21个月增持黄金,7月增持20吨创下阶段新高,捷克、哈萨克斯坦等多国央行同步购金。机构测算该国实际黄金存量高于官方数据,将成为下半年金价重要驱动力。对标美国货币供应的黄金配比,为推进货币国际化,亚洲大国未来仍有数千吨的购金空间。

日本央行会议纪要显示委员会内部分歧明显,加息前景不明;同时6月经常项目盈余骤降至9230亿日元,远低于预期,削弱日元基本面支撑。美伊冲突持续升级为美元提供避险买盘,推动汇价走高。本周美国CPI数据将成为关键变量,若通胀超预期,美元兑日元有望挑战159关口;若数据疲软,日元或迎喘息之机。

伊朗外长阿拉格齐8月9日明确否认与美国就霍尔木兹海峡进行直接谈判,仅通过中间方交换信息。美方此前多次暗示协议将成,但伊朗最高国安委提出解除制裁、撤军、赔偿等五项重开条件。海峡航运量骤降33%,。同日,胡塞武装袭击沙特阿美吉赞炼油厂,加剧地区紧张。油价周一一度上涨逾3%。

英镑兑美元新一周开盘小幅走低,脱离此前触及的三周高位1.3480附近。美国就业市场降温降低美联储短期加息预期,对美元形成压制,但中东局势和能源价格风险仍支撑美元避险需求。市场关注美国通胀数据及英国第二季度GDP表现,以寻找新的方向信号。

一张图看直盘支撑阻力:美元+欧系日系+商品货币+新兴货币,更新于2026年8月10日周一09:50,具体美元/欧元/日元/英镑/瑞郎/澳纽加元+人民币/港币/卢布/兰特/克朗等18个直盘,更多详见汇通财经析若特制图表中的内容。

欧元兑美元上周五因非农爆冷一度冲高至1.1580(6月17日以来新高),随后回落。中东局势紧张为避险美元提供支撑,限制了欧元进一步上行。本周三美国CPI数据将成为关键指引:若通胀降温,美元或承压,欧元有望突破;若通胀粘性仍强,则美元可能反弹。

2026年黄金面临特殊市场悖论,地缘与财政环境利好金价,但走高的实际利率形成明显压制。多家机构指出,黄金无需等待美联储降息,只要实际利率、美元停止上涨即可迎来修复。上周金价守住4000美元关口后劲升逾7%,叠加央行购金等结构性支撑,若实际利率见顶,压制黄金的核心利空或将转化为上涨动力。

一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2026/08/10周一09:50,具体覆盖金银铂钯铜+原油天然气燃油+小麦玉米棉花14个品种,更多详见汇通财经析若特制图表中的内容。

WTI原油在连续反弹后出现技术性回调,目前维持在每桶79美元附近。尽管伊朗与阿曼就霍尔木兹海峡航运安排释放积极信号,但地区安全风险、原油供应紧张以及市场对潜在外交进展的期待仍推动油价保持高位震荡。投资者继续关注海峡通航恢复进度及全球原油库存变化。

伊朗正借停战谈判推动将禁止美国军舰通行霍尔木兹海峡作为重新开放航道的核心条件,意在长期削弱美国在波斯湾的军事主导权。革命卫队强硬派主导此策略,美方虽明确反对通行限制,但军事部署已实质后撤。海湾国家担忧伊朗获得永久性话语权,全球能源供应面临运输效率下降与地缘溢价持续的风险。

本周澳洲联储料将维持利率不变但保留鹰派措辞,对澳元提振有限;真正的方向指引来自美国CPI数据。上周非农意外爆冷,已削弱美联储加息预期。若美国通胀疲软,美元承压,澳元有望继续走高;若数据偏强,则反弹或暂告段落。

伊朗与阿曼就霍尔木兹海峡重开协议已进入最后阶段,新航道划定接近达成。但伊朗提出美国须赔偿、解除制裁、撤出军队并解冻资产等苛刻条件,重开仍存重大变数。同时阿联酋船只在海峡遇袭,胡塞武装袭击沙特炼油厂,地区冲突加剧,国际油价周一高开,一度上涨近3%。

8月10亚市早盘,现货黄金交投于4346美元/盎司附近,美国7月非农就业意外疲软,打压美联储加息预期提振金价;美原油微涨,交投于78.73美元/桶附近,伊朗拒绝与美直接谈判,并提出重开霍尔木兹海峡需美国满足5个条件,提振风险溢价。

受美国7月非农就业数据意外负增长影响,美联储加息预期骤降,美元走弱,国际金价单周飙升超7%,触及七周高位。地缘政治博弈与通胀忧虑交织,瑞银等机构高喊5000美元目标,但4500美元关口的多空博弈与即将公布的CPI数据将成为关键考验,黄金的盛宴还是陷阱尚待揭晓。

沪公网安备 31010702001056号

沪公网安备 31010702001056号