知秋

知秋

基本面:

S&P Global将于今晚公布美国7月PMI初值,市场普遍预期制造业PMI将由52.0微升至52.5,服务业PMI则由52.9上调至53.0。作为领先经济指标,该数据反映了产能利用率、就业、价格水平等核心变量,将为判断美国经济动能提供线索。

尽管6月综合PMI录得52.9,仅较上月下滑0.1,但S&P Global首席商业经济学家Chris Williamson指出,服务业的增长与招聘仍具韧性,而价格压力依旧高企。考虑到美联储主席鲍威尔近日强调“通胀或因贸易关税再度回升”,市场对年内降息的预期略显犹疑。部分联储官员表达支持7月底小幅降息的立场,但主流观点倾向于“按兵不动”,以观察经济后续反应。

若今晚PMI超预期,尤其服务业数据显著改善,料将提振美元价格,强化市场对美联储延后宽松的判断;反之,若数据显示企业招聘放缓、价格回落,则或再度引发政策转鸽预期,美元面临下行风险。

技术面:

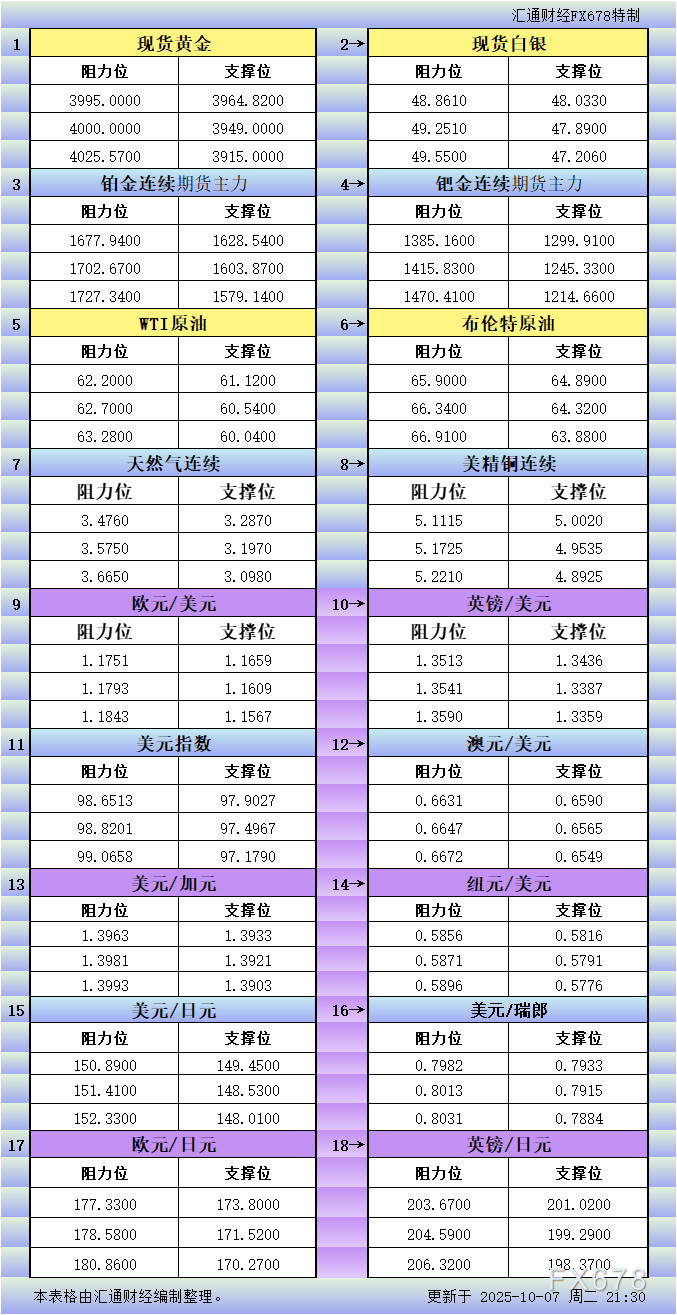

从日线图看,美元指数自高点104.70以来已呈现明确下降趋势,当前价格运行于布林带中轨与下轨之间,布林带逐步收敛,反映波动率趋缓。前期一度探底至96.37,构成短期反弹起点,但反弹至布林中轨附近(当前97.70附近)后屡遭压制,显示上攻动能不足。

值得关注的是,96.37低点至今构成短线支撑区间,但当前价格已逼近该区间下缘,分析认为若晚间PMI数据不佳,价格或下测96.42一线布林带下轨;反之,若数据强劲,突破布林中轨后,上方阻力位将上移至98.99(布林上轨)与100.00前期高点区间。

MACD指标方面,DIFF线与DEA线长时间黏合于零轴下方,柱状图低位震荡,表明市场动能不足,趋势方向未明。短期来看,分析认为若价格无法突破布林中轨,MACD可能继续徘徊弱势区域,延续“有反弹无趋势”的横盘特征。

相对强弱指数(RSI)当前维持在42一线,远未进入超买或超卖区域,显示市场仍处于观望格局,方向选择依赖基本面催化。

市场情绪观察:

当前市场整体情绪趋于谨慎,一方面,服务业韧性与价格压力维持,支撑美联储“延后宽松”的论调;另一方面,制造业复苏力度有限,令部分交易员倾向提前押注美联储释放流动性。美元指数围绕布林中轨上下震荡,反映出市场对基本面数据依赖度提升。

从衍生品市场看,短线期权隐含波动率维持低位,反映市场并未大规模押注极端走势。但价格的横盘区间愈发狭窄,稍有扰动便可能打破僵局。晚间PMI数据或将成为短期波动的关键触发器,尤其在美债收益率近日稳定的背景下,市场更倾向于以经济数据来重新定价联储路径。

后市展望:

短期展望:

短线来看,美元指数已运行至布林带收敛末端,走势面临方向性选择。分析认为若7月PMI数据明显改善,美元指数有望突破98一线,打开上行空间;反之,若数据逊色,或将击穿96.42关键支撑,启动新一轮回撤;

关键观察点包括服务业价格分项是否仍强、就业能否持续改善,以及制造业是否确认筑底反弹;若市场感知美国经济具备内生复苏动能,则美元仍有望获得支撑。

中长期展望:

中长期来看,美元指数虽整体承压,但并未形成系统性下跌趋势。当前美联储政策仍以“数据依赖”为核心,短期难以确认宽松周期的到来;分析认为若未来通胀重回升势、消费数据稳定回暖,美元可能迎来重新定价周期;

反之,若企业扩张意愿持续疲软、就业增速下滑,美元中长期面临趋势性风险。当前阶段,部分交易员以“区间内震荡偏多”作为基准假设,持续关注宏观数据对政策预期的引导作用。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}