欧盟对俄新制裁压低油价上限至47.6美元,油价周线下跌,供需矛盾主导市场

美联储鹰派降息支撑美元,交易员重新评估宽松节奏,英国财政赤字恶化引发双重压力

金价连涨五周!政策信号分歧与技术回调风险并存,能否守住3630支撑?

美元展望:美国国债收益率上升推动美元指数走高

走势显示黄金处在派发阶段,为何黄金还看涨?

9月19日美市更新支撑阻力:18品种支撑阻力(金银铂钯原油天然气铜及十大货币对)

油价周五下跌,因对大量供应和需求下降的担忧超过了对美联储今年首次降息将引发更多消费的预期。布伦特原油期货收于每桶 66.59美元,下跌1.3%。美国原油期货收于62.36美元,下跌1.5%。

美元在周五走强,延续了对多数主要货币的反弹走势。此前美联储本周降息,但暗示未来将采取渐进式宽松政策,交易员正在重新评估短期前景。

金价周五走高,连续第五周上涨,市场关注美联储今年首次降息后的进一步线索。现货金报每盎司3684.93美元,上涨1.12%。本周金价上涨1.15%。12月交割的美国期金,收高0.7%,报3707.35美元。

美国商品期货交易委员会(CFTC)数据显示,截至9月16日当周,纽约商品交易所(COMEX)黄金投机客将净多头头寸削减5933份合约,至160483份合约。

美元指数从96.218点位反弹,多头目前瞄准98.081–98.238阻力区间以明确方向。美国国债收益率无视美联储降息,10年期国债收益率攀升至4.135%,为9月5日以来的最高水平。

由于鲍威尔的表态不如预期鸽派,美元与美国国债收益率在美联储决议后延续反弹态势。市场预计美联储年底前还将降息两次,这为黄金提供了支撑。

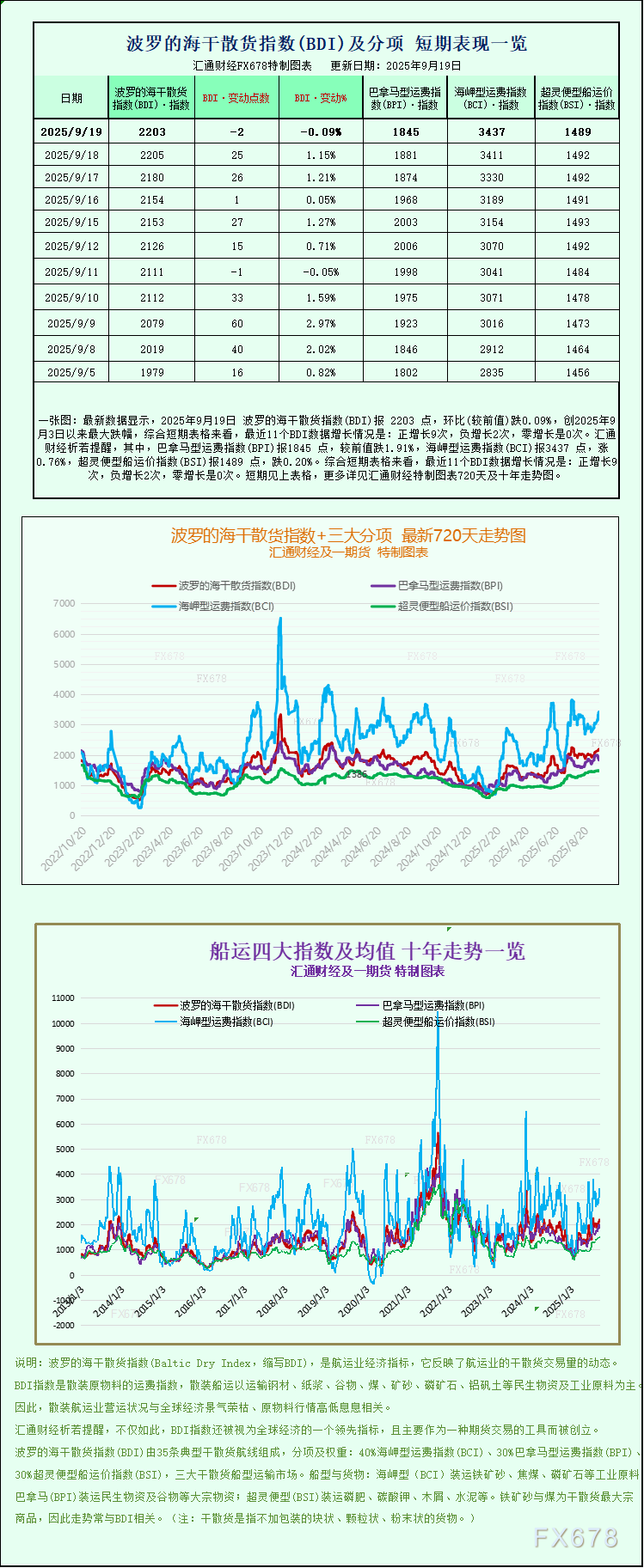

最新数据显示,2025年9月19日 波罗的海干散货指数(BDI)报 2203 点,环比(较前值)跌0.09%,创2025年9月3日以来最大跌幅,综合短期表格来看,最近11个BDI数据增长情况是:正增长9次,负增长2次,零增长是0次。

白银价格维持区间波动,交易员正观望突破或跌破信号以确定下一轮走势方向。

周五黄金、白银小幅上行,但近期受美元、美债压制金银上涨承压,怀科夫交易理论显示金银或处派发阶段,但为何技术面多头仍然占优,并且市场大多数交易者依然看多黄金?

9月19日美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以及:美元指数、欧元、英镑、日元、瑞郎、澳元、加元、纽元(热门货币对)的支撑阻力位一览。

周五(9月19日),全球债券与外汇市场在美联储与日本央行(BoJ)政策分化的驱动下呈现复杂动态。本文从美债与日债的高相关性入手,结合基本面与技术面,剖析美元兑日元走势及美日债市联动逻辑,展望未来趋势。

周五(9月19日),英镑兑美元延续急挫,美市盘前最低触及1.3460水平附近。30年期英国金边债收益率跳升逾1%,直逼5.50%,叠加美国数据与联储沟通偏“有序宽松、经济不弱”的组合,令英镑在主要货币中领跌。汇价从高点1.3726一带回撤,逼近前期震荡区间下沿,短线进入“基本面偏空+技术面转弱”的空头市场情绪主导阶段。

美联储降息是一个鸽派行为,然而主席鲍威尔在记者会上的讲话却偏鹰派,此后美元整体保持支撑态势。今日经济数据日历较为清淡,但未来一周将有多场宏观经济事件上演,这些事件可能会对美元走势展望产生重要影响。

周五(9月19日),现货黄金美市盘前围绕3650美元附近震荡运行。自周三创出3707.35美元历史高位后,价格连续两日承压,周五在3630美元一线获得买盘承接,后重新测试3650美元水平。盘中美元反弹后劲减弱,贵金属借势修复;但高位回撤尚未完全消化,盘面节奏较前期陡峭上行有所钝化。

交易员考量需求担忧、美联储降息以及50日移动平均线的阻力位,原油期货走低。美国馏分油库存激增400万桶,加剧了市场对国内石油需求疲软的担忧。欧佩克+(OPEC+)增产及美国疲软的房地产数据,进一步给原油短期前景施压。

周五(9月19日),马来西亚衍生品交易所棕榈油主力合约FCPOc3收报4424林吉特/吨,当日跌幅0.25%,周线累计下跌0.47%,连续第二周录得下跌。盘中价格一度试图反弹,但受芝加哥豆油期货走弱及原油市场情绪拖累,最终震荡收低。近期棕榈油市场多空因素交织,但新变化逐渐显现。

美元/日元汇率在148.00附近企稳。尽管通胀数据略有好转,但市场紧张情绪仍未消散。

周五(9月19日),欧元兑美元连续第三日下行,欧洲时段交投于1.1760附近,较本周早些时候上冲1.1900上方后回落明显,日内波动以回撤为主,市场在关键均线附近进行再平衡。行情背景指向:美元偏强,但上涨弹性受政策预期所限;欧元受情绪扰动与官员表态牵制,汇价在1.17—1.19区间内部攻守转换加速。

沪公网安备 31010702001056号

沪公网安备 31010702001056号