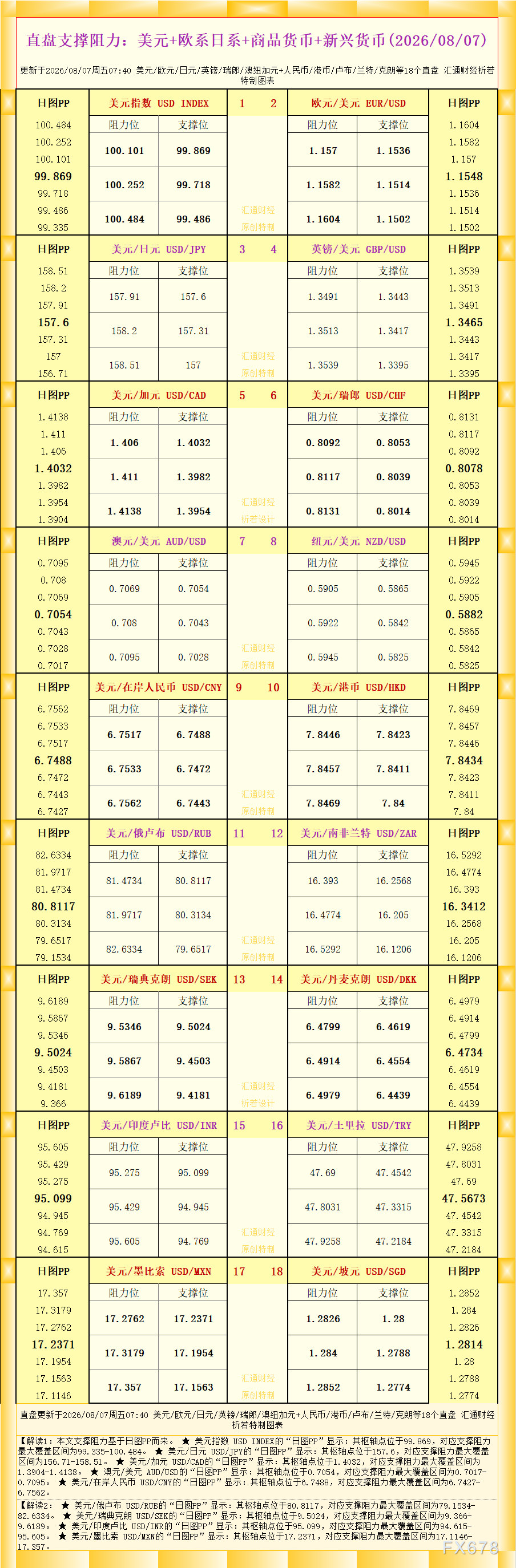

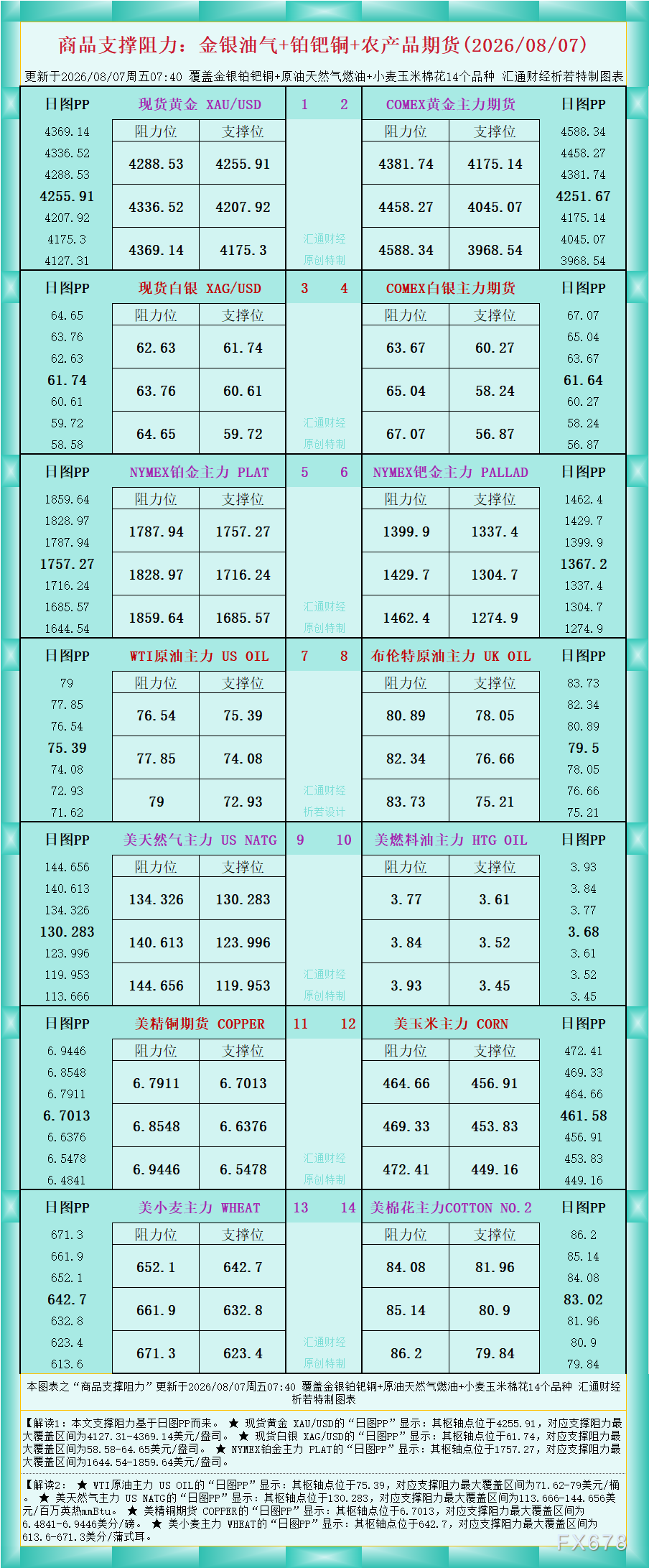

长风破浪

长风破浪

石油危机之所以被视为最棘手、最具破坏力的经济冲击,正是因为它具有滞胀双重属性——在快速推高全社会通胀水平的同时,严重拖累经济增长动能,让政策制定者陷入“抗通胀”与“稳增长”的两难困境。纵观近现代经济史,无数次危机经验反复证明,面对这种复合型供给冲击,主动采取防御性应对策略、提前做好风险对冲,才是最理性、最明智的选择。

历史教训:供应冲击下的系统反应

此前我们分析了石油危机可能引发的经济衰退传导路径,并明确指出,全球投资者往往存在一个致命误区:总是从最近一次危机的表面现象中吸取错误教训,而忽略了背后的核心规律。1973年阿拉伯石油禁运爆发时,市场普遍认为地缘政治冲击只是短期现象,低估了其长期破坏力;1979年伊朗革命引发的第二次石油危机,则让低估风险的市场付出了惨痛代价;2003年伊拉克战争虽短暂推高油价,却未引发全面衰退,又让交易者迅速恢复盲目信心;直到2008年油价冲高与金融危机叠加,危机剧本再次残酷重演。

如今,历史似有重演之势。自2月底美国与以色列联合对伊朗发动军事袭击以来,全球能源供应链遭遇直接冲击,布伦特原油价格在短短一个多月内累计暴涨超过60%,突破关键心理关口。面对如此剧烈的涨幅,市场却再次陷入“这次危机可控、很快就会结束”的危险思维惯性之中。但我们必须清醒认识到,石油冲击是否会演变为全面经济衰退,并非由情绪决定,而是由一系列具体、可量化、可跟踪的核心条件决定,这也是本文需要重点拆解与分析的关键。

回顾历史,全球经济、中央银行与各国政府,从未在重大石油供应冲击面前真正“无所作为”。1973年石油禁运导致全球石油供应减少约6%,冲击空前但全球体系并未崩溃;1990年伊拉克入侵科威特,油价三个月内暴涨近80%,但在政策协调与产能调节下,六个月后便基本回归正常区间;2008年油价虽冲高至147美元/桶,但真正击穿全球金融体系的,是金融系统自身积累的杠杆隐患,而非石油价格本身。

当前局势同样遵循这一历史逻辑,全球应对体系已经快速启动。国际能源署(IEA)紧急批准释放4亿桶战略石油储备,规模创下历史之最,直接向市场注入流动性以平抑价格;沙特阿拉伯迅速调整运输路线,通过东西向输油管道将石油转运至红海延布港,规避霍尔木兹海峡风险;美国军方自3月19日起全面介入,开展扫雷与护航行动,全力推动恢复海峡正常通航。这些密集举措清晰表明:全球能源与经济系统正在压力下主动适应、主动调节,而非被动等待、坐以待毙。

真正的风险:顺序陷阱(Sequencing Trap)

很多投资者误以为,石油危机的风险是市场在几周内突然崩盘、资产价格断崖式下跌。但事实上,当前最核心、最隐蔽的风险,并非突发性崩盘,而是“顺序陷阱”(sequencing trap)——这一被历史反复验证的致命循环,正是历次石油危机演变为衰退的关键路径。

这一循环的逻辑清晰且残酷:石油危机首先推高能源价格,直接引发全社会通胀水平快速上行,在通胀高烧不退的背景下,美联储根本无法立即启动宽松政策;随后,高能源成本如同一种“累退税”,不分贫富地挤压所有消费者的可支配收入,同时大幅抬高企业生产、运输、运营成本,侵蚀企业利润空间;当收入与利润双重受压,社会总需求会快速崩溃,经济动能急速降温,通胀随之迅速逆转;最终,前期高通胀与后期需求崩塌叠加,演变为深度经济衰退。这一完整循环,在1974年、1980年、1982年和2008年反复上演,油价往往在数月内从高点暴跌回落,但衰退周期却会持续更久,对经济与市场的伤害更为持久。

美联储的政策工具箱,在不同类型冲击下效果截然不同。面对需求型通缩冲击(如2008-2009年金融危机、2020年3月疫情冲击),美联储可以毫无顾忌地通过大幅降息、量化宽松向市场注入流动性,快速稳定金融体系。但面对供给侧滞胀冲击,政策逻辑完全反转:此时大幅降息或大规模量化宽松,不仅无法缓解供应短缺,反而可能进一步推高以美元计价的能源、大宗商品价格,重燃“工资-价格”螺旋式上涨,让滞胀困境彻底失控。美联储历任官员对20世纪70年代时任主席阿瑟·伯恩斯的政策失误记忆犹新,这也决定了美联储在当前阶段的极度谨慎。

不过,与1970年代相比,当前美联储所处的经济环境已实现根本性改善,政策缓冲空间大幅提升。一方面,美国单位GDP能耗较1973年大幅下降约60%,经济对石油的依赖度显著降低;另一方面,美国已从能源净进口国转变为净能源出口国,高油价对美国国际收支、居民消费的冲击被明显弱化。这两大结构性变化,为美联储缓冲高油价对核心通胀的传导提供了重要空间。

这意味着,美联储并非完全无能为力,只是不能简单照搬过往宽松模式。它可以通过针对性流动性支持、常态化回购操作,以及与欧洲央行、日本银行等全球主要央行的美元互换协议,精准稳定信贷市场、防范流动性枯竭,同时规避全面量化宽松带来的通胀反噬风险。可以确定的是,美联储最终会为市场提供必要支持,唯一的不确定性只在于政策时机与政治意愿。从当前水平看,本周油价一度接近120美元/桶,未触发美联储立即采取大规模非常规干预的条件。

三种情景概率与市场展望

本次石油危机的最终演化结果,高度取决于霍尔木兹海峡封锁的持续时间与通航恢复程度,这是影响全球石油供应的核心变量。结合最新地缘动态、军事行动进展与外交博弈信息,我们对未来走势做出三种情景的概率评估,并梳理其对各类资产的核心影响:

情景一(概率50%):6-8周内基本解决

这是基准情景。美国军事施压与外交斡旋同步推进,促使伊朗内部妥协,冲突快速降温;后续清除海峡水雷、恢复航运商业保险需额外数周时间,整体扰动可控。油价将逐步回落至80-90美元/桶合理区间。

美联储保持渐进节奏,2026年下半年实施2-3次常规降息,回归正常货币政策周期。

10年期美债收益率回落至3.8%-4.0%区间;美元指数温和走弱3%-5%;标普500指数逐步修复,但受前期冲击与盈利下调影响,年底较冲突前高点仍低8%-12%。

情景二(概率35%):动荡持续至2026年第三季度

冲突虽实现临时停火,但海峡航道安全隐患长期存在,商业航运恢复缓慢,石油供应缺口持续存在。油价将在100-120美元/桶高位区间维持两个季度,持续压制需求。高油价对消费与企业的拖累逐步显现,需求急剧下降将引发实质性经济衰退。

美联储被迫放弃渐进节奏,连续大幅降息150-200个基点,并重启量化宽松政策,全力托底经济。

10年期国债收益率快速降至3.0%-3.2%;美元先因全球避险需求上涨5%-8%,随后随美联储宽松回落;标普500指数在美联储明确干预前,可能出现20%-25%深度调整,测试4800-5000点关键支撑区间。

情景三(概率15%):封锁长期化引发信用危机

这是概率最低但破坏力最强的尾部风险。若霍尔木兹海峡长期封锁,能源危机与高利率环境深度叠加,引发大型金融机构、高负债企业流动性断裂、债务违约,风险快速传导,最终演变为全面信用危机。

美联储被迫采取极限宽松,将政策利率降至零区间,并启动大规模全面量化宽松,为市场兜底。

10年期国债收益率跌至2.5%-2.8%历史低位;美元先因避险快速走强,后随无限宽松大幅回落;标普500指数将遭遇史诗级回撤,低点可能触及3800-4200点,最大回撤40%-50%,在美联储强力干预后才会迎来快速反弹。

投资者当前应采取的策略

在亲历并复盘四次重大市场危机后,我们清晰总结出两类最致命、最容易导致永久性亏损的投资行为:一是在市场最恐慌、资产最廉价时盲目清仓,割在最低点;二是因“灾难尚未发生”而心存侥幸,忽视渐进式风险积累,迟迟不做防御。这两种极端心态,正是普通投资者在危机中亏损的核心原因。

结合当前石油冲击的演化节奏与美联储政策约束,防御为主、稳中求进是当前最合理、最具胜率的策略。具体而言,应稳步增加现金及短期限国债配置,提升组合流动性与抗波动能力;同时降低对经济周期高度敏感的行业股票敞口,减少能源、利率双重冲击下的盈利下行风险。

曾经风靡市场的“再通胀交易”逻辑已基本终结,当前市场已进入滞胀预期向衰退预期切换的关键阶段。由于通胀回落存在滞后性,美联储政策行动大概率会慢于市场预期,在政策真正转向之前,经济增长动能、企业盈利水平将持续承受压力,这一窗口期正是投资组合风险最高、最脆弱的阶段。

我们不怀疑美联储最终会出手托底,但投资者必须直面一个核心问题:在美联储正式提供政策支持之前,你的组合能否守住本金、避免永久性资本损失?本次石油危机的冲击是渐进式、传导式的,而非一夜之间全面爆发,这恰恰为我们提供了宝贵的仓位调整时间窗口。

当前市场环境,既不适合被极端悲观论调裹挟而彻底恐慌,也不适合被盲目乐观情绪支配而激进加仓。现在正是以防守为根基、控制风险、伺机进攻的最佳时机。面对缓慢但明确显现的石油危机风险,你的投资组合准备好了吗?

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}