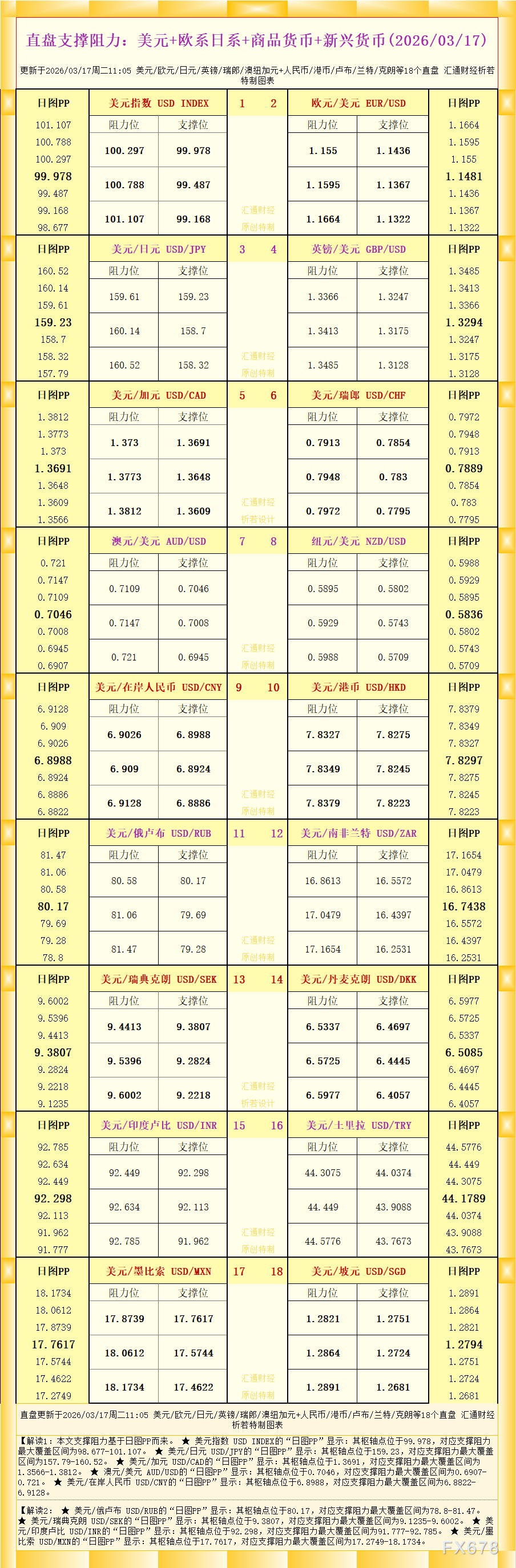

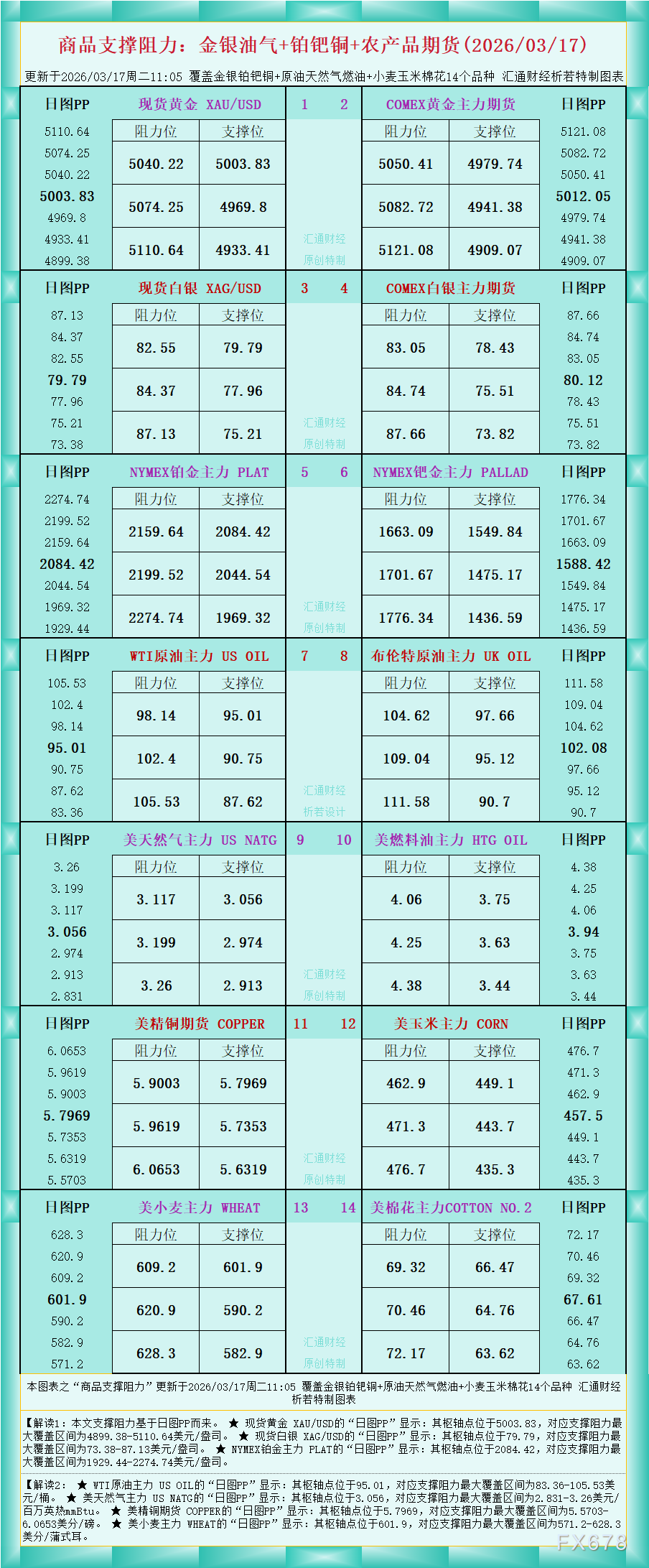

3月17日美市更新支撑阻力:18品种支撑阻力(金银铂钯原油天然气铜及十大货币对)

别只盯着避险!美债收益率“熊陡”正在重塑美元逻辑,黄金小心5000大关后的“洗盘陷阱”

印尼政策“悬而未决”:棕榈油结束四连涨,市场在等待什么信号?

一张图看18个直盘外汇支撑阻力:美元+欧系日系+商品货币+新兴货币(2026年3月17日)

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2026年3月17日)

给伊朗战争“算一卦”,两周内结束概率60%?原油如何布局?

3月17日美市美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以及:美元指数、欧元、英镑、日元、瑞郎、澳元、加元、纽元(热门货币对)的支撑阻力位一览。

伊朗高层阵亡引爆权力真空,最终得霍尔木兹海峡者才能宣告胜利,油价狂飙金价萎靡?一场关于通胀、利率与生存权的豪赌才正在上演。

周二(3月17日),全球金融市场正处于地缘局势高度紧张与美联储议息会议前夕的交织影响中。受中东局势升级影响,原油价格出现剧烈波动,WTI原油一度突破98美元关口,尽管随后涨势有所放缓,但其对通胀预期的传导效应已迅速反应在美债市场。整体来看,市场正紧盯霍尔木兹海峡的通航状况及即将开始的FOMC会议,流动性在波动中保持谨慎。

接下来两到三天的时间窗口,将成为极为关键的观察期:伊朗能否迅速恢复稳定、统一且具有连续性的对外表达?高层是否会出现新的协调机制来填补可能的空缺?这些直观的信号,将比任何猜测都更具参考价值。

3月17日周二,地缘冲突相关风险溢价再度成为市场的主线变量。最新的基本面信号来自伊朗最高决策层在首次外事政策会议上的强硬表态,明确拒绝外部斡旋提出的降温路径,并强调“现在不是和平的正确时机”,将“击败美国和以色列并要求赔偿”设为停火前置条件。

这场战争从“精准手术”变成“意外泥潭”,油价与地缘现实已成为最残酷的裁判。特朗普不愿退出的核心,正是因为承认“超出预期”,等于承认最坏预料成真。

周二(3月17日),马来西亚衍生品交易所基准6月棕榈油期货合约FCPOc3大幅下滑71林吉特,最终收于每吨4583林吉特,跌幅达到1.53%。这一走势终结了此前连续四个交易日的上涨行情,市场情绪明显转向谨慎。值得注意的是,本次下跌发生在出口数据强劲的背景下,显示出当前市场主导因素已从需求端转向政策面担忧。

国际海事组织秘书长阿森尼奥·多明格斯近日接受采访表示,军事护航并非霍尔木兹海峡长期可持续的解决方案。这一表态直接针对当前中东紧张局势升级背景下,美国推动盟友派遣军舰护航油轮的提议。3月17日周二,霍尔木兹海峡航运中断已进入第三周,伊朗自3月4日起宣布关闭该海峡,并持续对试图穿越的船只实施威胁与攻击,导致全球油气运输流量大幅萎缩。

摩根大通最新货币政策展望显示,英国央行宽松步伐面临显著延后风险,本文聚焦这一预测转向背后的通胀压力与经济韧性因素,并通过数据对比分析其对英镑、借贷成本及投资策略的潜在连锁影响,帮助读者把握全球利率环境的新变化。

霍尔木兹海峡风云突变,伊朗凭借“低成本消耗战”让对手陷入防空弹药危机,油价冲破97美元仅是这场深层较量的开始?

伦敦金属交易所铜库存激增18775吨,总量达311600吨创2019年以来新高,短期加剧供给压力与铜价回调风险。但AI、新能源与基建长期需求强劲,结构性短缺格局支撑铜价中枢,市场关注库存后续走势与需求复苏信号。

中东冲突升级与油价飙升推动美元指数重返100并逼近10个月高点,汇丰强调美元避险地位强化,美国受益于能源出口地位。但AJ Bell与Arbuthnot Latham警告结构性疲软(政策不确定、财政赤字、央行独立性压力)未除,反弹脆弱,一旦局势缓和,美元贬值风险将再度释放。

安联首席投资官格雷戈尔·希尔特预计,日本央行行长植田和男将在3月会议后暗示4月加息选项,通过鹰派表态支撑日元,但加入数据依赖与地缘对冲条件。当前美元/日元逼近159.20,能源冲击放大滞胀压力,日本央行政策平衡难度加大,市场焦点集中在植田言论与后续数据。

3月17日周二,中东地缘冲突持续升级已超过两周,WTI原油期货日内交投每桶约94-97美元区间,布伦特原油仍处每桶100美元上方,能源供应链中断风险持续扰动通胀预期。澳洲联储今日宣布将现金利率从3.85%上调25个基点至4.10%,成为本周央行密集决策期的首场行动,凸显部分央行对地缘风险引发的上行通胀压力采取更主动应对姿态。

当前,美联储正站在政策抉择的关键十字路口,一边是地缘政治冲突升级、通胀压力犹存的复杂外部环境,另一边是市场对经济增速没劳动力放缓得到美联储干预的强烈预期,多重因素相互交织,让美联储的政策路径成为全球金融市场的核心关注焦点。

Rabobank高级策略师Michael Every警告,伊朗冲突升级直接针对上游油田,威胁供应而非流量;尽管backwardation与物理挤压,期货仍定价短期能源回落,隐含无长期中断。Every称特朗普陷“Kobayashi Maru”困境,继续攻击或加剧恐慌,能源市场低估持久风险。

海湾国家正陷入一场复杂的战略困境:他们虽未主动要求美国对伊朗开战,但面对伊朗已用导弹和无人机袭击六个海湾国家并封锁霍尔木兹海峡的现实,如今正敦促美方“不要半途而废”,务必彻底削弱伊朗的进攻性武器能力,以免未来独自面对德黑兰的长期威胁。能源风险上升,油价持续被注入风险溢价。

欧洲央行本周会议预计维持利率不变至2026年底,先锋领航经济学家罗德里格斯称中东油价冲击幅度与持续性决定政策转向,已消除先前降息倾向。LSEG数据显示市场定价年内加息44基点,通胀上行风险主导前景。

沪公网安备 31010702001056号

沪公网安备 31010702001056号