塔伦

塔伦

在本轮债市波动中,宏观地缘风险与微观技术信号正产生强烈的共振。基本面上,能源价格的异常波动已成为扰动通胀预期的核心变量,全球主要经济体债市的同步下行显示出风险偏好的剧烈收缩。技术层面上,关键期限美债收益率均已触及布林带上轨的极端区域,且MACD指标出现了值得警惕的背离信号。本文将深度剖析掉期利差、收益率曲线平坦化背后的逻辑,并结合精准的技术区间,揭示当前高位震荡格局下的潜在反转信号与支撑阻力逻辑。

能源溢价重燃通胀忧虑,地缘局势扰动债市定价

根据海外主流机构最新资讯,美债市场的抛售潮在东京交易时段已初见端倪,并随伦敦及纽约时段的开启进一步加剧。核心诱因在于中东局势的演变,尽管相关方面延长了霍尔木兹海峡重新开放的最后期限,但市场并未对此买账。相反,随着军事部署增加的消息传出,布伦特原油价格飙升至111.18美元,WTI原油触及97.22美元,日内涨幅均超过2.5%。

这种由能源成本推动的成本推动型通胀压力,直接拉升了市场对全球央行维持高利率甚至进一步加息的预期。数据显示,10年期美债收益率已升至4.456%附近。与此同时,互换市场(Swaps)表现相对滞后,掉期利差虽小幅拉升,但5年期掉期利差表现异常,反映出资金在期限选择上的犹豫。市场交易逻辑已从单纯的政策博弈转向“高通胀、高利率、高风险”的避险与防胀双重叙事。

短端收益率领涨,曲线平坦化特征凸显

技术数据显示,2年期美债收益率的调整幅度明显超过长端品种。当前2年期美债收益率报4.001%,较2月低点累计上行约72个基点,而10年期收益率同期上行约54个基点。这种非对称的上行速度导致美债收益率曲线进一步平坦化,2年/10年期利差已扩大至46.38BP,2年/30年期利差更是达到98.1BP。

从供需视角看,5年期美债所在的“腹部地带”承受压力最大。掉期利差数据显示,5年期掉期利差报-34.75,日内收窄0.25。这种抛售压力的不均匀分布,表明投资者正集中对冲短期通胀风险。此外,日本国债(JGBs)的溢出效应也不容忽视,日元疲软叠加日本国内通胀压力的持久性,共同推高了全球债权的收益率要求。

2年期技术分析:突破关键阻力后的背离隐忧

在240分钟级别周期中,2年期美债收益率呈现出极强的单边上行态势。当前价格已成功突破前期3.992%的水平阻力位,并在该位上方运行。布林带指标显示,中轨位于3.926%,上轨位于4.021%。目前收益率紧贴上轨,显示短期多头动能强劲,但由于价格已触及极端压力区域,技术性回调的概率正在上升。

逻辑表明,MACD指标正释放出谨慎信号。虽然DIFF与DEA维持多头排列,但红柱高度较3月中旬峰值明显收窄。这种“价格创新高、指标未创新高”的顶背离迹象,预示着多头动能的边际减弱。短期内,2年期美债收益率的强阻力区间锁定在4.027%至4.035%,若无法有效站稳,可能回测3.926%的中轨支撑。

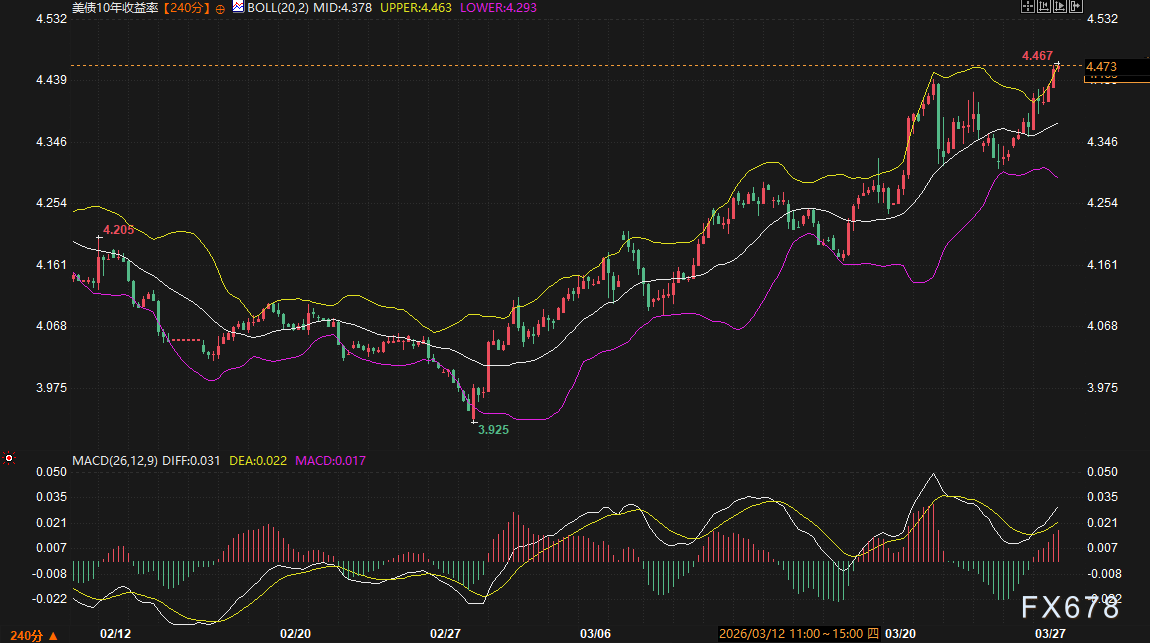

10年期技术分析:超买状态下的高位博弈

10年期美债收益率的走势与短端高度同步,但超买特征更为显著。240分钟级别下,最新报价4.473%已突破布林带上轨(4.463%)。从形态上看,2月27日触及3.925%底部后,收益率斜率稳步加大,连续收出的阳线显示市场做空债权的情绪仍在释放。

然而,严谨的技术分析指出,10年期收益率同样面临顶背离压力。MACD红柱虽略有放大,但整体强度逊于前期。当前价格处于历史高位区间,4.439%的前期阻力位已转化为短期支撑。逻辑表明,若地缘局势出现任何缓和迹象,处于超买状态的10年期收益率极易触发获利回吐,下行支撑关注4.378%(布林带中轨)及4.293%区间。

趋势展望

短期来看,美债收益率预计将维持在高位震荡,地缘局势言论与通胀数据将继续作为定价核心。由于2年期与10年期品种均处于布林带上轨附近的超买区域,且MACD顶背离信号初现,短期内收益率进一步冲高的空间受限,存在向中轨靠拢的技术性回抽需求。

长线逻辑表明,只要能源价格维持高企且全球通胀预期未见根本性拐点,收益率曲线的底部支撑将持续上移。预计2年期收益率将在3.830%至4.030%区间寻找新平衡,而10年期收益率的重心或将维持在4.300%上方运行。投资者需密切关注收益率曲线平坦化的持续性,这通常预示着市场对长期增长前景的审慎态度。

常见问题解答

为什么能源价格上涨对长短端美债的影响程度不同?

数据逻辑表明,能源价格直接推升通胀预期,短端美债(如2年期)对货币政策利率路径更为敏感。当市场预期通胀高企将迫使央行维持高利率时,短端收益率往往反应更剧烈。本轮2年期上行72BP而10年期上行54BP,正是因为市场在短期内定价了更高频率或更持久的加息路径,导致短端领涨,曲线平坦化。

如何解读当前美债收益率与布林带上轨的关系?

在技术分析中,当收益率触及或突破布林带上轨(如10年期的4.463%),通常意味着市场进入超买状态,即抛售情绪过于集中。这种态势下,收益率往往会经历均值回归。虽然这不代表趋势立即反转,但表明短期上行风险已得到较充分释放,在缺乏额外利好刺激下,继续追空债权的性价比在下降。

掉期利差(Swap Spreads)的变动传递了什么信号?

掉期利差反映了银行间信用风险与国债流动性的差异。当前5年期掉期利差出现负值且小幅收窄,结合互换市场滞后于现货美债的表现,显示出市场在应对通胀风险时,现货市场的抛售更为直接和剧烈。利差的波动也反映了资金在固定利率与浮动利率互换中的对冲需求,暗示市场流动性目前仍处于偏紧状态。

MACD指标的顶背离在当前环境下有多大的参考价值?

MACD顶背离通常预示价格动能的枯竭。在2年期和10年期美债走势中,尽管收益率创下新高,但MACD红柱高度并未超越前期,这说明推动收益率上行的动能正在递减。在实务中,这往往是趋势进入尾声或即将进入深度调整的预警信号。结合当前地缘局势的不确定性,这种指标背离提示投资者防范收益率快速回落的风险。

当前影响美债走势的核心风险点有哪些?

逻辑表明,核心风险点集中在三方面:一是“关税言论”及地缘局势对供应链的二次冲击,这可能导致通胀预期失控;二是主要经济体央行的政策协同性,尤其是若海外利率持续走高,将对美债形成被动拉动;三是美债市场的流动性状况,在收益率快速冲高过程中,若缺乏买盘支撑,波动率可能进一步放大。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}