芭菲滚雪球

芭菲滚雪球

市场反应剧烈:利率互换市场显示12月加息概率升至73%,日本国债收益率曲线呈熊市扁平化变动,美元兑日元跌破10月以来的上升趋势,延续了前两个交易日的跌势,跌幅约0.44%。

植田和男释放鹰派信号

植田和男的最新讲话蕴含着明显的鹰派基调,较今年早些时候占据主导的审慎立场有所转变。最明确的信号之一是他承认关税相关风险正在消退——而这正是日本央行此前暂停紧缩周期的主要原因。他指出,此前担忧的美国关税对全球增长和企业利润的冲击并未成为现实,这消除了一个曾令日本央行保持耐心的关键外部阻力。

对薪资及其向价格传导的强调同样关键。植田特别指出2025财年最低工资同比涨幅超过5%,认为这一进展将推动更广泛的涨薪浪潮。这一点之所以重要,是因为日本央行现在观察到工资推动型通胀正渗透至商品与服务领域,为政策正常化提供了更有力支撑。他关于“即使再次加息政策仍将保持宽松”的表述,更凸显央行将紧缩视为渐进过程而非经济增长的刹车。

最值得关注的是日本央行阐述汇率动态的框架变化。植田警告称,在工资与通胀新周期形成的背景下,汇率波动现在更可能影响物价。这种关联性,加上他对通胀预期和食品价格持续上涨的提及,表明央行对输入性通胀风险的敏感度正在提升。简而言之,这些措辞显示央行正在为后续加息铺路,同时预示着超宽松政策时代渐近尾声。

尽管罗列了多项支持采取行动的理由,植田却并未明确承诺将在12月会议加息。他表示央行将综合审视经济活动、物价及市场发展,权衡加息的利弊。这一保留条款为政策留下灵活空间,但整体基调显示采取行动的门槛已较数月前显著降低。

12月日本央行加息预期升温

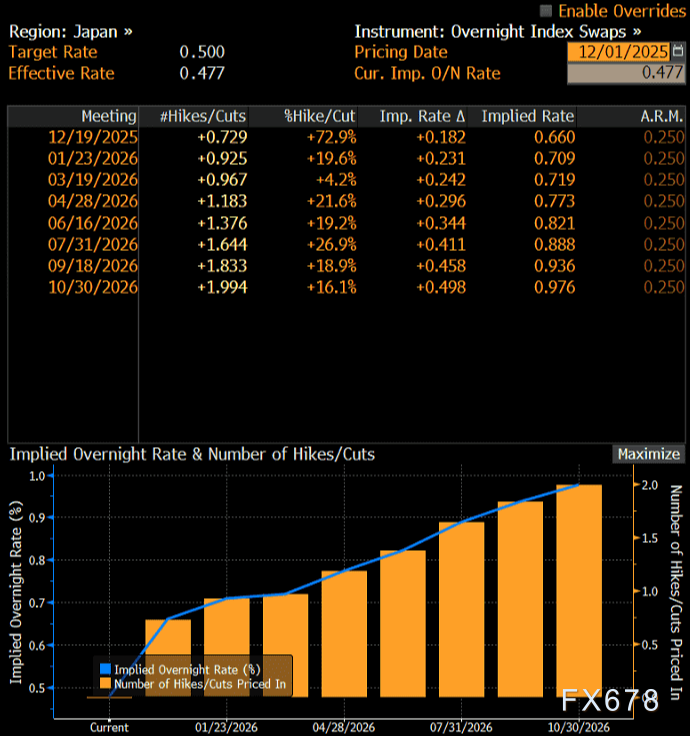

市场对植田和男的讲话做出了明确反应。根据隔夜指数互换定价显示,交易员目前预计日本央行在12月19日会议上加息25个基点的概率已达73%,较上周末的57%大幅提升。市场定价已反映明年10月前将累计加息两次,隔夜利率预计将突破1%水平。

市场预期的转变已引发日本国债收益率曲线呈现“熊市扁平化”——由于政策利率上升削弱远期名义增长前景,短期收益率涨幅明显超过长期品种。其中两年期与五年期国债收益率今日波动尤为显著。

利率预期的调整助推日元走强。随着日本央行开始公开权衡再次加息的利弊,且市场对加息行动预期高涨,美元兑日元的下行风险正持续加剧——若美债收益率未能同步走高,这一趋势将尤为明显。

尽管植田并未明确支持12月加息,但其讲话已清晰勾勒出政策正常化的合理性。此番表态不仅紧随东京11月通胀数据再次超预期之后,更是在日本财务大臣上周末重申“日元汇率应反映基本面”的背景下作出的。由此观之,即便经历今日市场重新定价,当前对12月加息的预期概率可能仍显保守。

美元兑日元下行风险加剧

受此番鹰派言论影响,美元兑日元跌破10月以来的上升趋势线,且相对强弱指数(RSI)与MACD指标均显示看涨动能正快速衰竭,当前方向性风险显然偏向下行。

下行方面,初步支撑位见于155.00及153.68,更关键的支撑则位于153.00水平。

上行方面,若这波看跌行情意外逆转,157.00关口或构成一定阻力,而更上方的关键阻力将指向11月波动高点157.89。

(美元兑日元小时图,来源:易汇通)

北京时间13:47,美元兑日元交投于155.54/55。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}