逆水观澜

逆水观澜

欧元区:通胀逼近目标,欧央行12月锁定利率维稳

欧元区通胀数据大概率维持在2%附近,这一水平足以让政策制定者笃定,12月无需调整政策利率。

一项对29位市场分析师开展调查,中位数预测显示11月消费者价格同比上涨2.1%。剔除能源等易波动成分的核心通胀指标,预计将稳定在2.4%。

这份欧洲央行12月18日议息会议前的最终通胀数据,或将进一步坚定政策制定者维持借贷成本不变的决策决心。

副行长路易斯·德金多斯11月26日表态:“通胀跌破目标的风险已处于可控区间。”

行长克里斯蒂娜·拉加德此前多次强调当前政策立场的适宜性,她或将在周三布鲁塞尔议会作证环节,进一步阐述其政策主张。

这一趋势可能加大欧洲央行明年宽松政策的实施压力,尽管当前理事会仍对降息持抵触态度。”——西蒙娜·德莱·基亚耶与大卫·鲍威尔。

法国巴黎银行首席欧洲经济学家保罗·霍林斯沃思撰文指出:“步入2026年,我们预计欧洲央行将见证比当前预期更强劲的经济增长与通胀表现,这将进一步巩固其长期维持利率不变的政策基础。我们仍判断,央行下一步利率动作将是加息。”

欧元区11月通胀大概率稳定在略高于央行2%目标的水平,12月起将恢复持续下行态势。

欧元区外,英国降息,波兰降息、瑞典通胀降温

英国央行周二将发布最新金融稳定评估报告时,大概率会点明其他潜在风险点,央行行长安德鲁·贝利将出席配套新闻发布会。

虽然英国大概率12月降息但是之前发布的超预期预算案对冲了降息对币值的影响,并且让英镑近期连续反弹。

瑞士将于周四发布月度通胀数据,预计将连续第二个月维持在略高于零的水平,这一态势将持续对瑞士央行构成政策压力。

次日,波兰央行将就是否延续降息周期作出决策——此前受通胀低于预期驱动,该行已实施多轮降息。多数市场分析师预判,此次仍将推进降息动作。

次日,瑞典央行目标消费者物价指数预计将大幅回落至六个月低点。

美国与加拿大货币政策反向而行

本周美国将在周五公布补发PCE物价指数及剔除食品、能源的核心通胀指标的数据,这是美联储在本年度最后一次议息会议前,获取的关键通胀数据。

市场分析师预测,核心通胀指数将连续第三个月录得0.2%的涨幅。这一结果将使同比通胀水平维持在略低于3%的区间,既表明通胀压力处于稳定状态,又凸显其粘性特征,且仍高于美联储2%的政策目标。

在此宏观背景下,美联储官员的内部争论将主要围绕就业市场表现,以及12月9日至10日议息会议期间是否启动连续第三次降息。从市场定价来看,降息概率已占据上风。

当前美联储官员已进入会议前常规静默期。

不过,白宫国家经济委员会主任凯文·哈塞特周日透露,市场对唐纳德·特朗普可能在年底前敲定下任美联储主席人选的信号反应积极——这位总统首席经济顾问被视为该职位的核心竞争者。

与此同时,加拿大11月就业数据预计将延续疲软态势。

受美国贸易战冲击,加拿大关键行业承压明显,进而对整体招聘活动构成抑制。

部分市场分析师认为,在夏季就业下滑后连续两份强劲报告的修复效应释放完毕,雇主或将启动裁员流程。

加拿大央行此前明确表态,若经济与通胀走势符合预期,将维持2.25%的政策利率不变,并预判劳动力市场将保持疲软,薪资增长动能不足。

日本鹰派重启

日本CompositePMI最终定为52.0,显示私营部门温和扩张,其中服务业继续增长,而制造业连续第五个月收缩但幅度减缓。

日本央行行长植田和男周一在名古屋讲话时释放鹰派信号,指出关税风险消退、薪资增长持续以及汇率敏感度上升,认为货币政策正常化势在必行。

澳大利亚本周一开始将发布住房市场数据,澳洲整体的通胀情况仍然不容乐观,官员持续释放暂不降息的鹰派信号”

本周一恰逢12月伊始,安娜·布雷曼将正式履职新西兰联储主席,任期五年。

这位瑞典籍高管将成为该机构自1934年英国人莱斯利·勒福出任首主席以来,首位女性行长及首位外籍主席,之前新西兰联储也传递了将不会继续降息的鹰派言论。

拉丁美洲分化,巴西通胀严重

巴西经济扩张曾一度表现稳健,但最新数据可能显示,这个拉美最大经济体长达16个季度的增长周期——过去三十年来最长——已在第三季度正式终结,同时市场认为巴西将维持15%的高利率环境不动摇,直到看到目前5%的物价上涨水平有所缓解。

近期经济增速放缓的因素可归结为两点:一是央行坚持强硬的货币政策立场,二是特朗普关税政策带来的外部冲击。

部分市场分析师警告,下半年巴西的经济可能面临轻度衰退风险。

墨西哥发布的一系列经济报告或将进一步凸显,这个拉美第二大经济体产出缺口持续扩大、增长动能持续衰减的现状。

制造业、消费者信心、私人消费及新增就业等多项指标均指向这一趋势,其中投资数据的恶化态势最为突出。.

与巴西类似,特朗普政府的“美国优先”贸易及关税政策,正在加剧本已严峻的经济环境。

此外,总部位于巴黎的经合组织(OECD)将于本周二发布最新经济预测,美国将披露核心消费者价格指数,英国监管层将发布金融稳定评估报告,而巴西则可能终结其数十年来最长的经济扩张周期,这些数据将可以交叉验证上述情形。

总结:

文章可以看出关键经济体中除了美联储、波兰、墨西哥、英国央行可能有降息的可能其中英国还有增加财政预算以及加税的利好对冲,其他央行均维持利率不变或者升息,这也揭示了近期美元的走弱的部分原因。

利差收敛削弱美元吸引力,维持利率不变或倾向加息的央行(如欧洲央行、日本央行、澳洲联储)与美联储的政策分化加剧——美联储12月降息概率已高达87.4%,而欧、日等央行坚守偏鹰立场,美欧、美日利差将进一步收窄,美元相对欧元、日元的利差优势减弱,压制美元指数上行空间。

美元指数的走弱和美联储降息预期会释放出大量美元流动性,交易员可以把握这波美元下跌所带来的流动性宽松的交易机会。

回归我们开头议题,近期全球市场目光聚焦于美联储货币政策路径及其对美元走势的影响,有了部分答案。

短期美元指数大概率将呈现“温和承压、震荡调整”态势,核心受美联储降息落地与非美央行偏鹰立场的博弈影响。

全球政策分化持续下,美元利差优势逐步丧失,指数大概率呈现震荡偏弱格局,但需警惕近期美元如果出现超调后,那么美联储宣布利率决策的当天,可能会出现靴子落地,美元指数不跌反涨的风向。

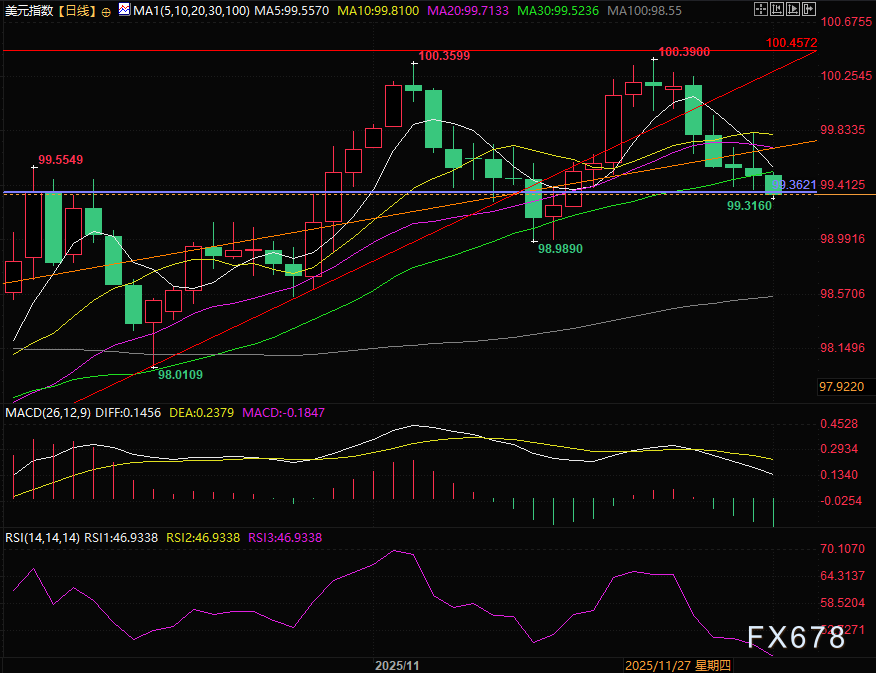

美元指数日线图显示美元已经连续跌破红、橙色两大上升趋势线,同时跌入最关键的99.36,并且盘中一度跌穿,显示出空方占据主导,关键支撑位附近将检验本次美元指数下跌的成色,如果反弹较弱则美元有进一步向下调整的可能。

(美元指数日线图,来源:易汇通)

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}