超级赛亚人

超级赛亚人

投资者关注稍晚将公布的美国11月成屋签约销售数据,但在低流动性环境下,其对市场的指引作用可能有限。 货币政策方面,美联储在12月政策会议上将联邦基金利率下调25个基点至3.50%—3.75%,2025年全年累计降息75个基点。

当前市场普遍预期,随着劳动力市场逐步降温、通胀压力缓和,美联储在2026年仍可能至少降息两次,这对美元构成中期压制。

利率定价显示,CME FedWatch工具显示,市场认为美联储在1月会议降息的概率约为18.3%,短期内政策仍偏观望。

与此同时,美国总统特朗普近期关于希望未来美联储主席在市场表现良好时继续维持低利率的言论,引发了市场对央行独立性的讨论情绪,也在一定程度上削弱了美元的政策可信度。

不过,从风险情绪角度看,美元仍具备一定避险属性。特朗普表示,在与乌克兰总统泽连斯基的会谈中取得进展,但和平协议尚无明确时间表,地缘局势的不确定性仍可能在阶段性内支撑美元需求。

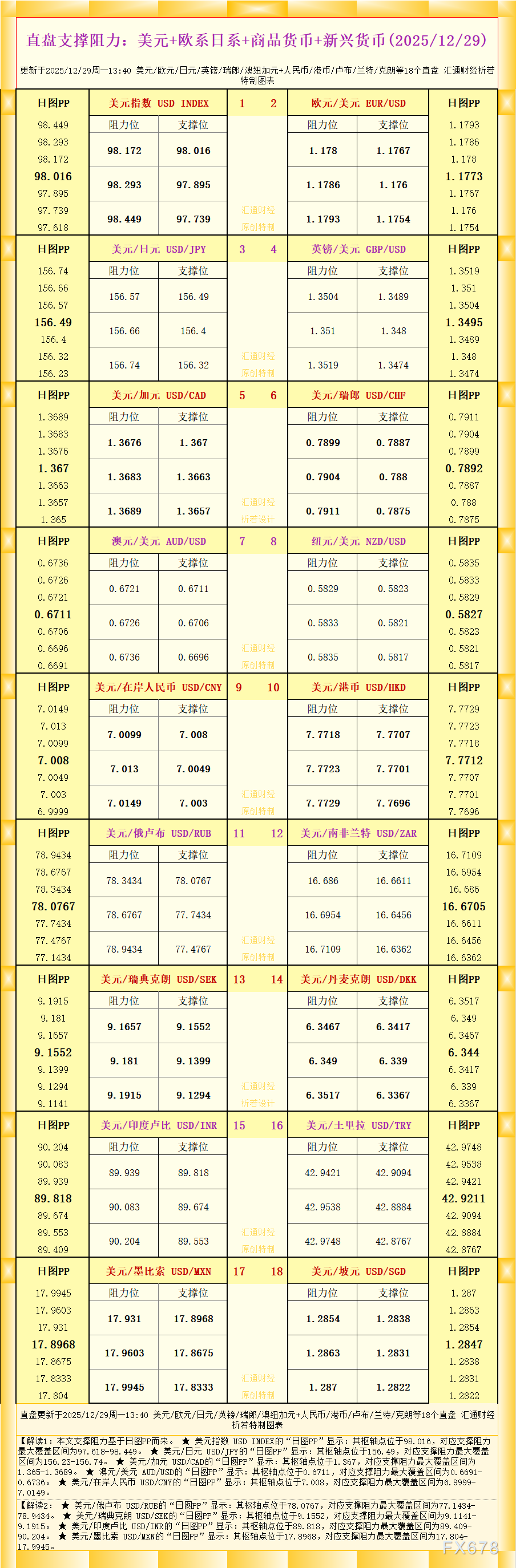

从日线结构来看,DXY在前期回落后于98.00附近获得暂时支撑,走势呈现横盘整理特征。价格运行在中短期均线下方,显示整体趋势仍偏弱,但下行动能有所放缓。

均线系统方面,短期均线逐步走平,与中期均线形成粘合,暗示市场正在等待新的方向性信号。RSI指标徘徊在45—50区间,处于中性偏弱状态,尚未出现明显超卖迹象。

若后续跌破97.60一线,美元指数可能进一步下探97.00关口;反之,若重新站稳98.50上方,才有望缓解下行压力并展开技术性反弹。

编辑观点:

当前美元指数处于“政策预期走弱”与“避险需求托底”的拉锯阶段。假期因素限制了波动幅度,但并未改变中期偏弱的基本格局。在缺乏强劲数据或明确政策信号之前,DXY更可能维持在98附近反复震荡,等待美联储政策路径与全球风险情绪给出新的方向指引。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}