塔伦

塔伦

美元指数:避险买盘对冲加息降温,100关口之上拉锯未决

本周美元指数走势反映出典型的避险与利率预期的角力。周初,因6月消费者物价指数降温、市场对美联储即将加息的押注大幅削减,美元指数一度下探至月内低点。随后,美伊局势迅速恶化,交火事件从局部冲突升级为对停火协议的全面破坏,加上全球股市由科技股领跌,恐慌情绪蔓延,资金涌入美元避险,指数回升至100.76。知名外电援引某机构全球市场策略主管Elias Haddad的评论称:“科技股暴跌与霍尔木兹海峡航运持续受阻,共同触发了避险情绪,美元因此收复了本周部分跌幅,全球债券收益率同步小幅走低。”

从技术架构观察,美元指数现价100.76紧贴布林带中轨100.86下方,MACD绿柱温和放量,DIFF在DEA下方运行,显示短期动能偏弱,但下行空间受限制。走势形态上,指数自前期高点101.80持续回落,最低触及95.57后逐步企稳反弹,目前正处于震荡筑底阶段。市场对美国经济基本面的评估同样呈现拉扯状态:6月零售销售小幅上升,加油站销售额因油价下跌而走低,网络消费却意外激增,促使经济学家上调第二季度经济增长预期。劳动力市场保持稳定,进一步印证了经济的韧性。通胀方面,6月数据有所缓和,足以让美联储在7月会议上维持利率不变的概率升至86%。不过,多伦多某银行首席外汇策略师Shaun Osborne提醒,市场对后续加息幅度的定价可能仍显偏高,他认为“至少就目前而言,美元可能已在几周前左右见顶”。这番判断若被后续数据证实,美元指数或将在100关口附近结束修复,重归偏弱结构。

英镑/美元:政治预期与经济数据共振,连续第三周收涨

英镑本周微跌0.16%至1.3455,并未妨碍其录得连续第三周周线上涨。推动英镑稳步攀爬的力量来自两个维度。经济数据方面,英国近期增长指标企稳,为多头提供了基本面依据。政治层面,据知名外电报道,即将上任的首相伯纳姆将任命一位立场相对中间派的财政大臣,这一信号大幅缓解了此前市场对极端财政扩张的担忧,为英镑注入政治风险溢价的下修动力。

技术面上,英镑/美元现价1.3455,运行于布林带中轨1.3329与上轨1.3531之间,维持偏强格局。MACD红柱小幅放量,DIFF线在DEA线上方保持多头排列。走势回顾显示,汇价此前从1.3867高位回落,在1.3009一线寻得支撑后展开有序反弹,当前的升势具有趋势性修复的特征,而非消息面驱动的脉冲。值得留意的是,若即将公布的新政府财政框架被市场认为“过于温和”,或在全球避险情绪再度绷紧时,英镑可能面临获利了结的压力。

美元/日元:40年低位前的心理战,干预边缘徘徊

美元/日元本周近乎收平,报162.39,距离本月初创下的40年低点162.84仅一步之遥。日本财务大臣片山皋月本周再次公开重申,政府已准备好采取果断行动应对汇率过度波动。这番措辞被市场广泛解读为干预即将来临的信号。然而,Shaun Osborne态度谨慎,他指出“从‘采取果断行动’的威胁来看,干预似乎再度迫近,但我不确定这次会对日元产生比以往更持久的效果”。这一判断点破了当前困境——口头干预的边际效应正随着次数增加而递减,除非出现实质性的、与货币政策方向一致的协同行动,否则日元的多头很难仅凭震慑力组织有效反击。

技术图形上,美元/日元位于布林带上轨163.14与中轨161.71之间,整体仍属偏强运行区域。MACD绿柱小幅放量,DIFF线略低于DEA,表明短期虽有回调压力,但中期上行趋势尚未被破坏。自151.49低位以来的持续升势,其背后是日美利差以及日本央行维持宽松立场的固守。在美伊局势升温推高进口成本、进一步侵蚀日本贸易条件的当下,日元结构性弱势难以单靠外汇干预扭转。

欧元/美元:紧贴中轨,多空胶着在1.1440

欧元/美元周五报1.1437,本周累计小幅上涨约0.2%,走势沉闷而缺乏方向。自1.2081高点持续下行、最低触及1.1324后,欧元便陷入了紧贴布林带中轨1.1440的窄幅拉锯。MACD红柱微幅放量,DIFF线向上靠拢DEA,出现了初步企稳的迹象,但尚未形成有效的上攻动能。欧元区的经济意外指数并未提供明确指引,市场注意力更多被美元一侧的变量所牵引。若下周欧洲央行利率决议维持政策不变,汇价大概率将继续围绕中轨进行低波动率整固,方向选择的时刻将被后推。

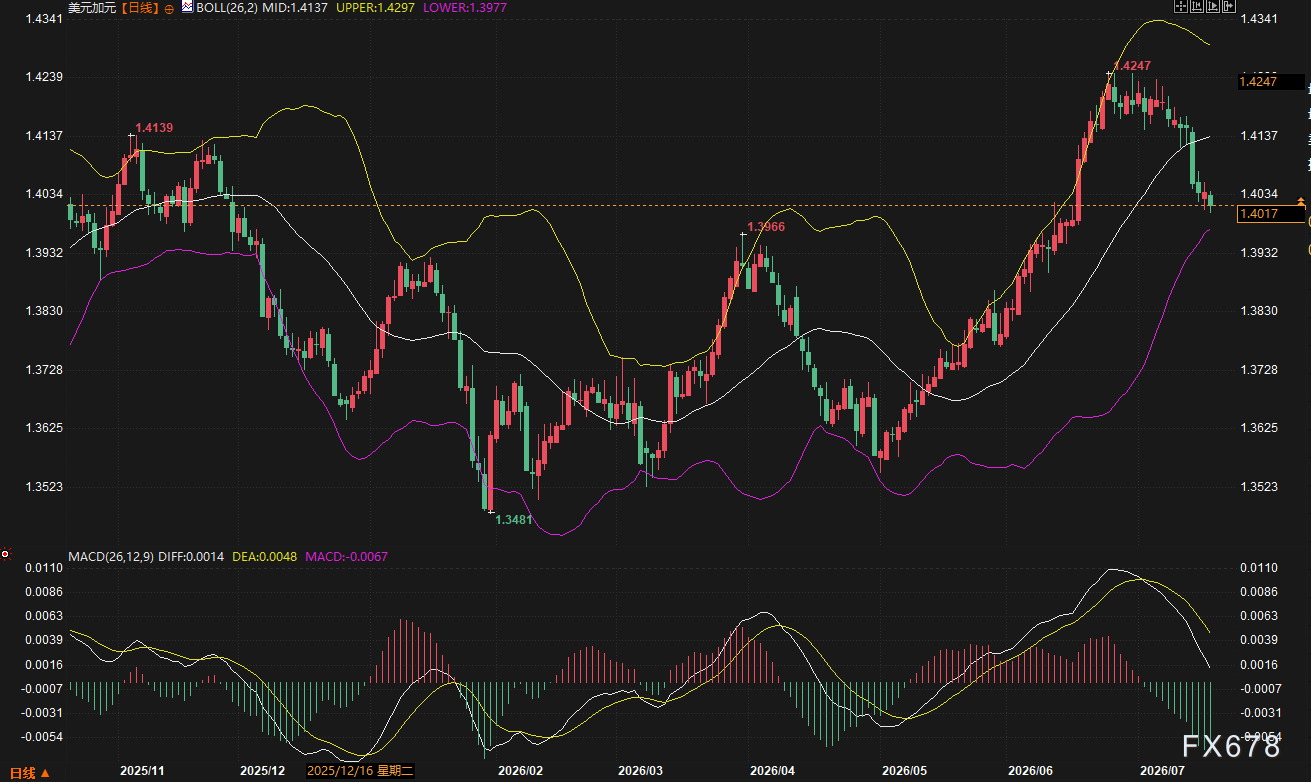

美元/加元:油价脉冲与数据真空,空头渐占上风

美元/加元本周下跌0.17%至1.4017,技术形态偏空。汇价从低点1.3481上行至1.4247后遇阻回落,目前处于布林带下轨1.3977与中轨1.4137之间的偏弱区域。MACD绿柱放量,DIFF在DEA下方,短期空头占据优势,有进一步测试下轨支撑的可能。值得留意的是,中东局势刺激下的原油价格V形反弹,对加元形成了一定提振,但加元并未表现出与之完全匹配的强势,这暗示市场对加拿大央行货币政策路径以及全球经济前景的谨慎情绪仍在牵制汇价的单边运行。

本周汇市的表层逻辑是“避险驱动”的回归,但深层图景却更为复杂。美元在加息预期减弱与地缘风险溢价之间被来回撕扯,最终以横盘震荡收盘;英镑凭借政治明朗化跑赢多数非美货币,但其计价的政治红利存在被高估的风险;日元在40年低位前的反复拉扯,更像是一场市场与官方的心理消耗战。展望下周,欧洲央行利率决议将是重要变量,但真正的风险可能仍来自中东局势的不可预测性。在政策真空期,任何有关能源供给中断的线索,都可能瞬间改变美元与商品货币的交易逻辑。波动率被压缩至低位的时刻,往往也是价格爆发的前夜。

QA模块

美元指数周线收跌,为何仍被视为避险品种?避险需求是否被过度夸大了?

美元本周虽然周线收低,但盘中从月内低点的反弹几乎完全由地缘风险驱动。美伊交火升级、科技股抛售引发的流动性危机担忧,使得资金短期涌入美元寻求安全边际,这与其长期利率预期走弱并不矛盾。避险需求真实存在,但规模受限于市场对美联储政策路径的重新定价。若后续经济数据继续指向温和通胀与稳健增长,美元的避险溢价可能加速蒸发,因为市场的核心矛盾最终会回归到利差因素上。

英镑连续三周上涨,这波行情的驱动逻辑是什么?可持续性如何?

英镑近期的强势并非单一因素促成。英国经济增长数据提供了基础支撑,更重要的是政治预期扭转:新任首相伯纳姆或将任命中间派财相,这大幅缓解了市场对极端财政政策的担忧,从而解除了一部分压在英镑上的政治风险溢价。从技术结构看,自1.3009以来的反弹呈现有序的更高低点与更高高点的格局,属于相对健康的修复行情。可持续性的最大变量在于,未来数周公布的财政框架能否兑现市场的温和预期,以及全球避险情绪会否急剧升温,一旦风险偏好逆转,英镑作为风险敏感货币可能率先承压。

日元干预警告密集出现,为何市场对此愈发麻木?干预真的无效吗?

日本财务省的措辞已经从“密切关注”升级为“果断行动”,但市场反应一次比一次平淡。核心原因在于,过去数次干预均未能改变日美利差驱动的根本趋势。真正的干预需要货币政策转向的配合,否则仅凭外汇操作,效果往往是短期的,反而可能被投机资金视为反弹卖出的机会。干预并非完全无效,但对预期的影响正在边际递减。只有当日本央行发出明确的紧缩信号,或美联储降息预期大幅升温,日元才可能获得持续性的反转动能。

欧元/美元紧贴布林带中轨,这种极低波动率将如何打破?

欧元目前的1.1440紧贴中轨运行,MACD信号线粘合,代表多空力量达到了短暂均衡。打破这种均衡需要外部冲击。接下来最可能的触发器是欧洲央行利率决议及其政策声明,若拉加德释放任何关于未来利率路径的意外措辞,都将推动欧元脱离当前引力区。另一个可能性来自美国数据,若下周的PMI或就业相关指标显著偏离预期,将通过美元一侧驱动欧元走出方向。在低波动率环境下,一旦突破发生,初期运动往往较为剧烈,但真假突破的甄别难度也相应升高。

美伊局势对汇市的影响路径是什么?哪些货币对此最敏感?

美伊局势通过两条主线传导至汇市。第一条是能源价格渠道,霍尔木兹海峡航运受阻风险直接推高原油,这利好加元、挪威克朗等商品货币,同时加重能源进口国日本的贸易逆差,对日元构成压制。第二条是避险情绪渠道,冲突升级往往引发股市下跌与波动率指数上升,推动资金流向美元、瑞士法郎等传统避险资产。两条路径有时会相互矛盾,例如美元既因避险流入获益,又因油价上升带来的通胀隐忧和经济增长放缓预期而承压。因此,交易者需要区分冲突烈度的不同阶段,脉冲式的交火更多作用于情绪端,而一旦出现实质性供给中断,商品货币的反应链将更为清晰。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}