长风破浪

长风破浪

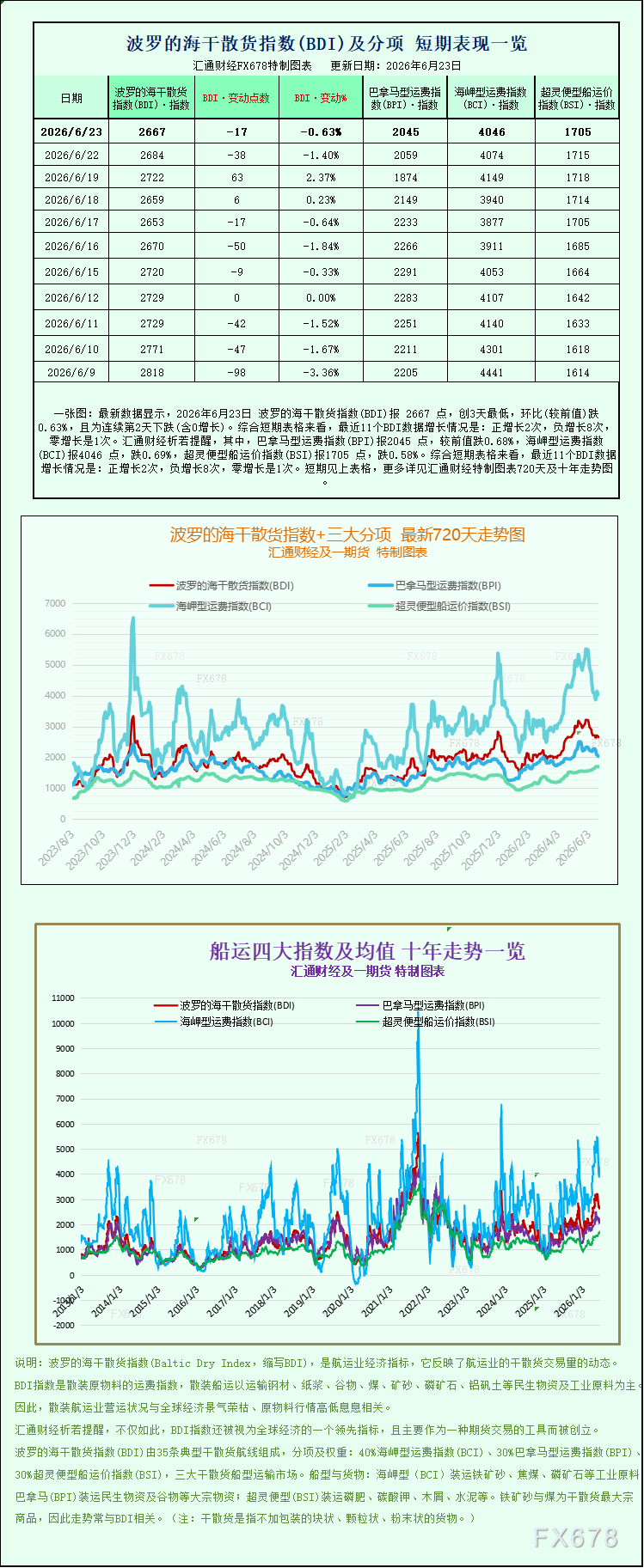

当地时间6月23日,国际航运市场核心风向标——波罗的海交易所干散货运价指数迎来小幅回落行情。受所有主流船型运价同步走低的拖累,当日波罗的海干散货综合指数收跌,反映出全球干散货海运市场短期需求疲软、运力供给相对宽松的整体格局,为二季度末的国际大宗商品海运走势定下偏弱基调。

波罗的海干散货指数是全球干散货航运市场的核心参考指标,主要追踪铁矿石、煤炭、粮食、矿砂等大宗干散货商品的海运运价水平,涵盖大型、中型、小型主流干散货船舶的运营收益情况,是研判全球大宗商品贸易活跃度、工业生产景气度与国际贸易物流走势的重要先行指标,深受航运企业、贸易商、大宗商品投资者的关注。本次指数回落并非单一船型波动所致,而是市场整体性走弱的体现,三大主力船型运价全线下跌,市场下行特征十分明确。

数据显示,综合反映好望角型、巴拿马型、超灵便型三大主力船型运价的波罗的海干散货综合指数当日下跌17个指数点,跌幅0.6%,最终报收2667点,整体指数走势稳中偏弱,结束了此前短暂的小幅回升态势。分船型来看,各细分指数均出现不同程度回落,其中大型船舶运价跌幅相对更为突出,市场分化特征明显。

作为超大型干散货船舶代表的好望角型船指数当日表现承压明显,该指数下跌28个指数点,跌幅0.7%,收于4046点,创下6月18日以来的阶段性新低,短期弱势格局凸显。好望角型船舶是远洋干散货运输的核心主力,主要承载15万吨级别的大宗货物,运输品类以铁矿石、动力煤、冶金煤等工业基础原料为主,其运价波动与全球钢铁产业、工业能源需求高度绑定。

从船舶运营收益来看,当日好望角型船舶日均收益大幅下滑252美元,跌至33192美元。业内分析指出,该船型收益走低的核心诱因是铁矿石市场行情疲软。临近二季度末,全球主要铁矿石供应国集中加大出货力度,市场铁矿石供给量持续攀升,而需求端却呈现季节性走弱态势。全球多地钢铁行业进入季节性淡季,终端钢材消费需求回落,钢厂开工率有所下调,铁矿石采购意愿降温,供需错配导致铁矿石价格跌至数月以来低位。原料贸易需求萎缩,直接拖累了远洋大型散货船的运输订单量和海运运价,成为好望角型船市场走弱的核心推手。

中型船舶市场同样未能摆脱下行趋势,巴拿马型船指数当日下跌14个指数点,跌幅0.7%,报2045点。巴拿马型船舶载重吨位集中在6万至7万吨,是全球支线海运、区域大宗商品贸易的主力船型,主要运输动力煤、粮食、化肥等大宗商品,广泛应用于亚欧、亚美跨洋贸易航线,市场覆盖面广、交易活跃度高。收益数据显示,该船型日均运营收益下降126美元,降至18406美元,盈利空间持续收窄。粮食运输需求平稳偏弱、煤炭跨区域调运增量不足,是巴拿马型船运价回落的主要原因。

小型干散货船舶市场同步跟随下行,超灵便型船指数当日下跌10个指数点,跌幅0.6%,收于1705点。超灵便型船舶灵活度更高,适配中小型港口通航条件,主要承接短途、中小批量的干散货运输订单,是区域航运市场的重要组成部分。该船型运价的回落,意味着全球中小范围的大宗商品海运需求也整体走弱,市场疲软态势实现全船型覆盖。

综合当前市场走势分析,本次波罗的海干散货指数全线回落,是短期供需基本面共同作用的结果。需求端上,欧美传统工业旺季收尾、钢铁行业季节性淡季来袭,全球工业原料海运需求阶段性萎缩;供给端上,二季度末船舶运力投放相对充足,叠加大宗商品集中出货带来的市场预期降温,进一步压制运价上行空间。

业内机构表示,短期来看,在季节性需求疲软、原料价格低位震荡的背景下,干散货海运市场大概率维持偏弱震荡格局。后续市场走势将主要依托全球钢铁产能恢复情况、北半球粮食运输旺季启动节奏以及亚太地区工业能源需求的复苏力度,上述因素将成为推动运价企稳回升的关键核心。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}