超级赛亚人

超级赛亚人

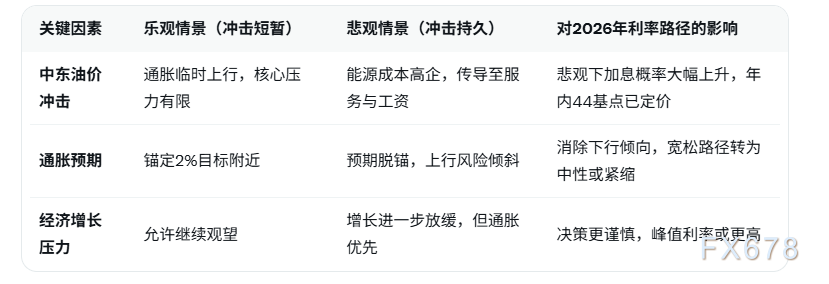

中东地缘冲突导致原油价格急剧上涨,已成为当前欧元区通胀前景的最大不确定因素。罗德里格斯指出,油价飙升的幅度与持续时间将直接决定ECB是否被迫从“观望”转向“重新紧缩”。若冲击短暂,通胀可能仅出现暂时性上行,ECB仍可坚持数据依赖路径;但若能源成本高企并传导至核心通胀,则可能迫使决策层在2026年转向加息以锚定预期。ECB近期多次强调“高度关注”供给侧风险,同时重申双重使命(价格稳定与经济支持),但通胀高于2%目标的风险倾斜已令宽松预期大幅降温。

货币市场定价的转变尤为显著:此前市场隐含2026年可能出现降息甚至负利率区间的尾部风险,现已被排除。LSEG数据显示,年内加息44基点大致对应1-2次25基点上调,峰值利率或触及4.00%-4.25%区间。这反映投资者对能源冲击持久性、通胀预期脱锚风险以及ECB信誉维护的综合担忧。欧元区经济虽面临增长放缓压力(如制造业持续疲软、消费复苏缓慢),但劳动力市场韧性与工资增长仍支撑核心通胀顽固,限制了宽松空间。

总体而言,本周ECB会议大概率不调整利率,但主席拉加德新闻发布会与更新经济预测将成为焦点。若罗德里格斯所述冲击持续性得到确认,市场定价的年内加息预期可能进一步强化,欧元或获支撑,风险资产承压。反之,若油价快速回落或通胀数据缓和,则宽松大门仍可重启。当前环境令ECB政策路径高度依赖地缘与能源动态,投资者需密切追踪布伦特原油走势、欧元区HICP数据及ECB前瞻指引。

编辑总结:

欧洲央行在本周会议维持利率不变概率极高,但先锋领航经济学家罗德里格斯指出,中东油价冲击已彻底消除先前宽松倾向,2026年政策路径转为中性偏紧。货币市场年内加息44基点预期凸显通胀风险倾斜,ECB决策将高度依赖冲击持续性,市场需警惕能源价格对欧元区前景的深远影响。

【常见问题解答】

1.为什么欧洲央行目前认为调整政策立场为时尚早?

ECB评估当前通胀动态仍受供给侧冲击主导,尤其是中东危机引发的油价飙升。罗德里格斯强调,政策调整需视冲击幅度与持续性而定,若能源价格上涨仅为短期扰动,通胀可能自行回落,ECB可继续维持观望;若冲击持久并传导至核心,则需重新评估。但现阶段证据不足以立即转向,优先保持数据依赖性以避免过早行动损害信誉。

2.“消除先前对政策利率前景的下行倾向”具体意味着什么?

先前市场与ECB自身预测隐含2026年可能出现进一步降息甚至负利率尾部风险,以应对经济增长下行。现因油价冲击推升通胀预期,该下行倾向已被完全移除,利率路径从中性偏鸽转为中性偏鹰。这意味着宽松空间大幅压缩,未来政策更可能持稳或小幅上调,而非继续下调。

3.LSEG货币市场年内加息44基点是如何计算得出的?

LSEG通过欧元短期利率期货隐含定价显示,市场预期2026年内累计加息44基点,大致对应1-2次25基点上调(可能伴随一次尾部调整)。这较此前定价显著上修,反映投资者对能源冲击持久性、通胀预期脱锚及ECB需维护价格稳定的综合判断。

4.中东油价冲击对欧洲央行决策的影响有多大?

罗德里格斯直言“很大程度上取决于冲击的幅度和最终的持续性”。油价飙升直接推升输入型通胀,若持续高企,将通过能源成本传导至交通、制造与服务价格,放大核心通胀压力并抬升通胀预期。若冲击短暂(如冲突快速化解),影响可控;若持久,则可能迫使ECB在2026年转向加息以防通胀失控,成为主导政策路径的关键变量。

5.本次会议结果对欧元区经济与金融市场有何潜在影响?

会议大概率不调整利率,但若主席发布会确认消除宽松倾向并强调通胀风险,欧元可能走强,债市收益率上行,欧洲股市与风险资产承压。若意外释放更鸽信号(虽概率低),则欧元承压、风险资产反弹。长期看,年内加息44基点定价将抬高借贷成本,抑制消费与投资,投资者应关注油价、HICP通胀分项及ECB预测更新。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}