芭菲滚雪球

芭菲滚雪球

首先,从短期战术层面看,干预成功的关键在于出其不意,且外汇市场的单边头寸已极度拥挤。目前这两个条件均不满足。

其次,也是更为关键的中期基本面因素,日本的长期利率水平远低于市场自由定价应达到的位置。这意味着,日本高企的公共债务所对应的风险溢价,在债券市场上被人为压制。只要这种状况持续,日元的贬值压力就将一直存在。这也解释了为何2024年的干预未能实现日元的持续走强。

解决这一困境的办法是明确的:日本政府应出售其持有的庞大金融资产的一部分,并用所得资金偿还债务。只要此举未能实现,就表明日本仍在回避根本问题,而外汇干预恰恰是这种逃避心态的体现。

周一(1月26日)亚市时段,美元兑日线震荡下行,现交投于154.20附近,日内跌幅约0.95%,此前一度触及近十周低点153.87,延续前一交易日跌势,上周五下跌逾1.7%。

短期视角:干预为何难有成效

官方干预若要奏效,最佳时机在于出其不意且市场头寸极度偏向一方。如今关于干预的议论纷纷已让行动失去突然性,而市场头寸也远未达到极端水平。

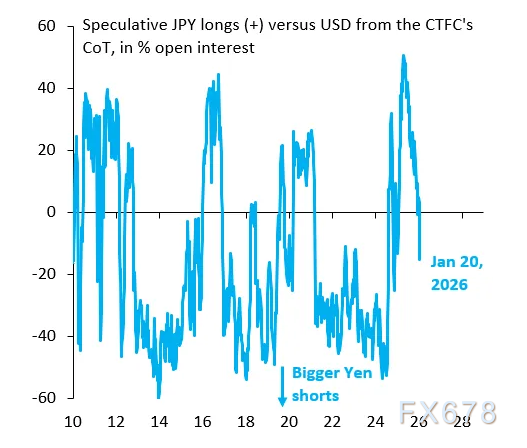

下图展示了美国商品期货交易委员会(CFTC)每周持仓报告中的头寸情况,目前日元空头规模远未达到2024年官方干预前的水平。

最新数据截至1月20日,而此后日元空头头寸很可能已进一步大幅缩减。这意味着,即使真的实施干预,其短期效果也将大打折扣。

中期困境:干预为何无法治本

日本的核心问题在于,日本央行人为压制了长期国债收益率。只要这种状况持续,长期收益率就无法反映市场针对高额公共债务所要求的风险溢价。

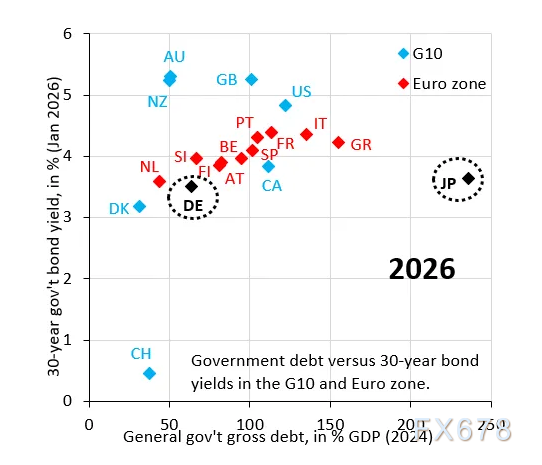

最直观的体现是比较日本与德国的30年期国债收益率(纵轴)。如下图所示,德国的债务水平(横轴)远低于日本,但两国的30年期收益率却几乎相同,这说明日本的长期收益率实际上受到隐形上限的制约。

这种压制虽能暂时抑制债券市场的风险溢价,但这些溢价压力必然会转移到外汇市场,从而对日元形成持续的贬值压力。外汇干预丝毫无助于改变这一根本矛盾,因此其效果只能是昙花一现——2024年的干预行动已经充分证明了这一点。

解困之道:出售资产偿债

事实上,解决之道是存在的。日本政府总债务占GDP的240%,但净债务占比要低得多,约为130%,造成这一差异的原因在于政府持有的巨额金融资产。

治本之策在于出售这些资产,并将所得用于偿还债务,这是从根本上消除日元贬值压力的最佳途径。在目前市场看来,即便只是象征性地启动这一进程,也将产生奇效。

然而,受制于政治经济现实,这一方案至今未能推行。所有这些金融资产都由影响力巨大的利益集团管理,他们不愿出售,这是日本必须跨越的障碍。

破局的唯一途径是让形势先恶化到一定程度,才能迎来转机。这意味着日元可能需要进一步贬值,直至打破这些既得利益集团的影响力。

(美元兑日元日线图,来源:易汇通)

北京时间11:46,美元兑日元交投于154.20/21。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}