长风破浪

长风破浪

基本面分析

美国通胀与政策前景

6月美国CPI同比上涨2.7%,核心CPI(剔除食品和能源)从2.8%升至2.9%,显示关税效应正逐步推高消费品价格。路透社报道指出,美联储主席杰罗姆·鲍威尔多次强调,关税引发的通胀压力是暂停降息的关键理由,市场因此将2025年降息预期下调至38.5个基点。然而,美国总统特朗普在TruthSocial上表示,消费价格仍属低位,呼吁立即降息,显示政策分歧。今日晚间即将公布的美国生产者物价指数(PPI)预计从2.6%小幅回落至2.5%,可能进一步影响市场对美联储政策的预期。

欧元区经济与政治压力

欧元区通胀略有回升,6月HICP升至2%,较5月的1.9%小幅上升。尽管如此,欧元区经济复苏疲软,德国和法国制造业PMI持续低迷,服务业增长也放缓。欧洲央行(ECB)6月初将存款利率下调至2%,行长克里斯蒂娜·拉加德表示,除非外部需求明显疲软,否则进一步降息可能性较低。市场预计ECB将在2025年维持谨慎立场,关注通胀是否持续接近2%目标。

法国政治局势为欧元增添不确定性。法国总理提议取消两个全国假期以缓解财政赤字压力,引发极右翼国民联盟(RN)领导人玛丽娜·勒庞威胁推翻政府,除非该提议撤销。法国财政赤字问题近期虽未引发OAT-德债利差显著扩大,但ING外汇分析师Francesco Pesole警告,这仍是欧元区信心的“定时炸弹”,未来数月可能引发外汇市场波动。路透社指出,法国10年期国债与德国国债利差升至87.3个基点,创2012年以来最高,反映市场对法国财政风险的担忧。

机构观点

摩根大通

美元强势可能延续,因美欧利差扩大及美国经济韧性优于欧元区。预计欧元/美元短期内将测试1.15,但若欧元区经济数据改善,可能在2025年中期反弹至1.18。

高盛

法国政治风险和欧元区经济疲软可能继续拖累欧元,但美元若因美国债务问题(穆迪下调美国信用评级至Aa1)承压,欧元/美元可能在1.16附近企稳。

ING

欧元/美元走势仍主要受美元情绪驱动,1.16为短期平衡点,但若美国PPI数据强于预期或美联储表态偏鹰,汇价可能跌向1.15。

技术分析

欧元/美元近期走势偏空,美元强势和法国政治噪音加剧下行压力。

趋势与关键水平

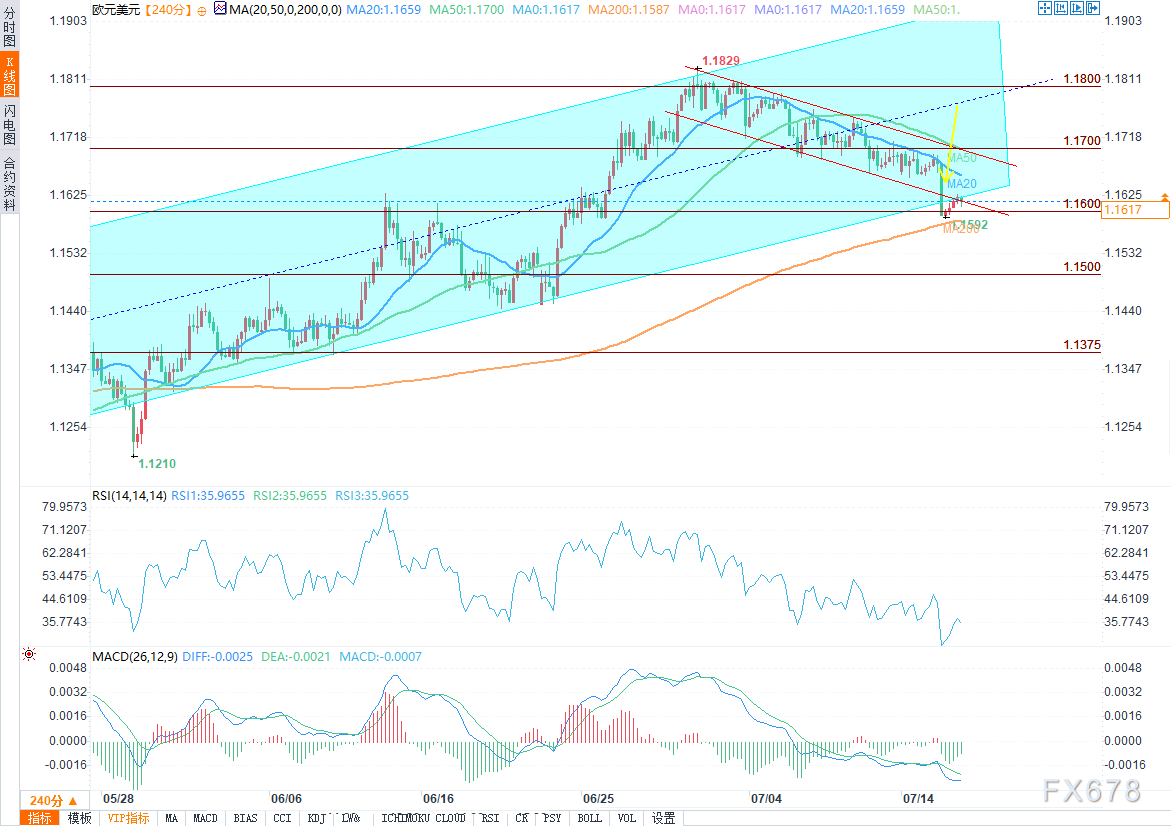

在日线图上,欧元/美元自7月初以来沿下降通道(红线)下行,从1.18跌至1.16,跌幅超1%。汇价目前接近长期上升通道下轨(1.16附近),可能提供技术性支撑,交易者需关注潜在反弹机会。若跌破1.16,下方目标指向1.15,甚至1.1375(6月区间低点)。若反弹,阻力位在1.1700(50日均线)和1.1800(近期高点)。

技术指标

(欧元/美元4小时图 来源:易汇通)

4小时图显示,RSI(14)接近超卖区域,暗示短期可能出现技术性反弹。MACD信号线位于零轴下方,确认看跌动能,但下行动能略有减弱。若PPI数据弱于预期,可能触发反弹至1.1660-1.1700。

市场情绪

CFTC数据显示,截至7月8日,欧元投机性净多头头寸升至120.5K份,创2023年12月以来最高,而机构净空头头寸增至177K份,反映市场对欧元看跌情绪升温。期权市场1个月风险逆转指标也跌至近期低点,显示看跌期权需求增加。

展望与交易策略

看涨情景

若今日PPI数据弱于预期(低于2.5%),或欧元区经济信心数据(7月16日发布)超预期,欧元/美元可能反弹至1.1700。交易者可在1.16附近逢低买入,止损设在1.1550,目标1.1660-1.1700。

看跌情景

若PPI数据强于预期或美联储官员表态偏鹰,汇价可能跌破1.16,测试1.15。交易者可在1.1660附近逢高做空,止损1.1710,目标1.15。

关键关注

今日PPI数据、欧元区消费者信心初值及辛特拉央行峰会上的央行官员讲话(包括鲍威尔和拉加德)。法国政治动态也需持续关注,若赤字问题恶化,可能进一步拖累欧元。

总结

美元因通胀数据超预期和美联储谨慎立场走强,欧元/美元跌至1.16,接近关键支撑位。法国政治不确定性为欧元增添压力,但技术面显示超卖信号,短期或有反弹机会。交易者应密切关注PPI数据和央行表态,保持灵活并严格管理风险。

北京时间18:55,欧元/美元报1.1617,涨幅0.15%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}