GDP长期表现不佳,欧元区政府赤字料远超预期

尽管欧洲央行(ECB)实行了负利率和印钞,方便地让所有欧元区成员国政府得以自行融资,但欧元区名义GDP甚至低于雷曼危机前的水平。

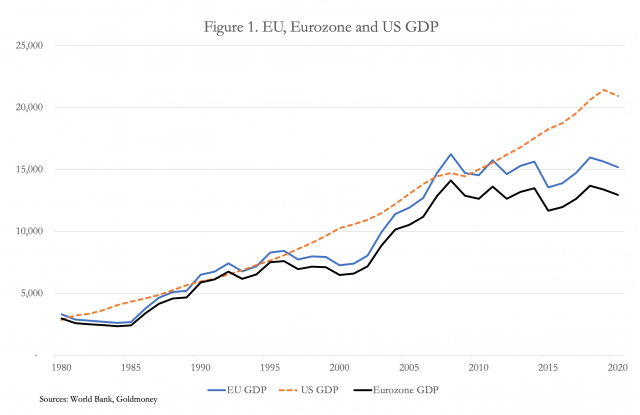

自雷曼危机以来,欧盟相对于美国一直停滞不前,如图1中的年度GDP图表所示。自1994年以来,欧元区和非欧元区成员国之间的GDP增长差距从总GDP的9%增加到15%,甚至对新成员国进行了调整。尽管欧洲央行在大量印钞,但使用本国货币面临同样监管和交易限制的非欧元区成员国的表现明显优于欧元区。

图1(欧盟-蓝色、欧元区-黑色及美国-橘色GDP)

自2014年6月以来,欧洲央行实施了负利率,从最初的-0.1%降至-0.5%,已四次下调存款利率。负利率推动了政府债务,在2020年底,欧元区成员国的政府债务已经上升到GDP的98%。

欧元区的政府赤字一直持续到今年,欧洲央行(ECB)预计2021年赤字将升至GDP的8.7%。这一预测是基于对2021年GDP为13.476万亿欧元的预计,公共部门赤字为1.2万亿欧元,债务占GDP的比例将达到103%。但这一增长主要是基于计划中的基础设施支出,并假定在就业状况改善和消费支出增加的支持下,税收收入将大幅回升。

然而对于新冠疫情和疫苗接种管理不力,不仅增加了政府开支,延误了人们所期待的复苏,并打击了负债累累的葡萄牙、爱尔兰、意大利、希腊、西班牙等国的旅游业,而且税收收入也受到了经济后果的影响。全球物流危机严重影响了高生产率的德国经济,主要制造商因缺乏零部件而停产。财政赤字恐将远高于预期。

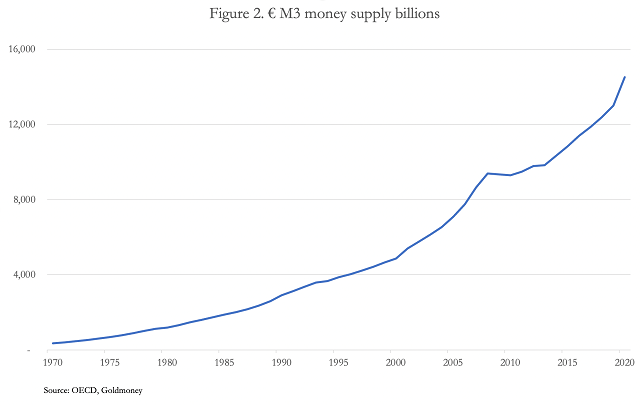

新冠疫情的后果似乎尚未在官方GDP数据中得到充分反映,欧元货币供应的加速增长将推高官方GDP数据。如下图2所示,2020年广义货币大幅增长,主要是由于欧元区央行余额的扩大。

图2(M3货币供应-欧元)

官方数据显示,希腊的债务占GDP的比例为217%,意大利为151%,葡萄牙为137%(如果考虑到国有企业等的资产负债表外债务,这一比例可能会更高),经济低迷和价格飙升恐将摧毁它们岌岌可危的财政状况。

坏账与高杠杠率令欧元区银行体系面临危机

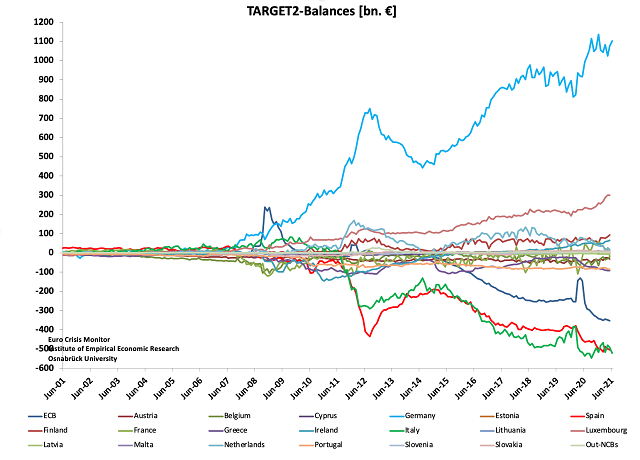

然后还有坏账问题,这些坏账大部分都被塞进了TARGET2结算系统,否则,我们现在已经看到一些大型银行倒闭了。以意大利为例,随着新冠肺炎疫情的全面封锁,意大利的不良贷款将再次飙升,同时,意大利央行的TARGET2债务在疫情封锁期间增加了1370亿欧元。

由欧洲央行通过Target2向欧元体系提供的债务抵消。但根据规定,如果TARGET2体系出了问题,成本将由欧洲央行按照预先设定的资本关键公式分摊。以德国为例,它占欧元区各国央行资本键的26.38%。如果TARGET2崩溃,德国央行将损失其他国家央行欠它的逾万亿欧元,而必须支付高达4000亿欧元的净损失。

图3(TARGET2央行余额图表)

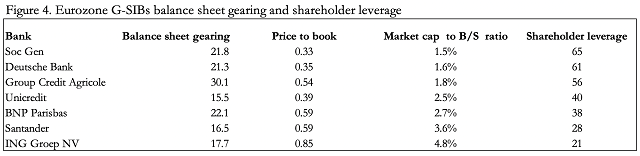

另一方面,欧元区最大的几家银行杠杆率过高,它们的股价让人怀疑它们能否生存下去。此外,这些银行将不得不缩减其资产负债表,以符合将于2023年1月推出的涵盖风险加权资产的新巴塞尔协议四规定。

巴塞尔协议四是关于风险加权资产(RWAs)的巴塞尔协议三法规的非正式名称,该法规已经被推迟,现在将于2023年1月引入。很难想象欧元区银行(尤其是G-SIBs)如何能够在不缩减资产负债表的情况下遵守规定。

如图4中欧元区全球系统重要性银行(G-SIBs)的表所示,法国农业信贷银行(Credit Agricole)的资产负债比率(即资产负债表资产与资产负债表股本的比率)都异常之高,高达30多倍。法国兴业银行和德意志银行等银行对股东的隐含杠杆率超过60倍,相比之下,美国G-SIBs的平均负债率约为11倍。尽管美国G-SIBs的市净率平均约为1.3倍,但欧元区G-SIBs的市净率均未超过1倍。

图4(欧元区全球系统重要性银行杠杆)

欧元体系面临危机,欧元将受什么影响?

世界上最大的私人黄金储备之一的全球全额储备金融服务公司Goldmoney的分析团队表示,我们应该考虑欧元体系崩溃的政治和经济后果。这很可能由美元利率上升引发,引发全球金融资产熊市。负债累累的欧元区成员国的财政状况将很快变得不堪一击,而维系欧元区整体的粘合剂——欧元的存在也将受到威胁。

上述因素的爆发或将导致欧元的终结。但在危机初期,资本流动可能会推高欧元汇率,尤其是欧元兑美元汇率。这是因为贸易顺差的积累和来自欧盟实体的投资组合流动增加了欧元区实体的美元敞口。

根据美国财政部的TIC数据,欧元区持有的美国金融资产总额为5.3390万亿美元,另外还有1.158万亿美元的美元银行存款和货币工具。与此同时,美国对欧元区流动性金融资产和银行余额的敞口要小得多。因此,通常在金融危机中出现的流动性激增,最初很可能有利于欧元而非美元。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}