芭菲滚雪球

芭菲滚雪球

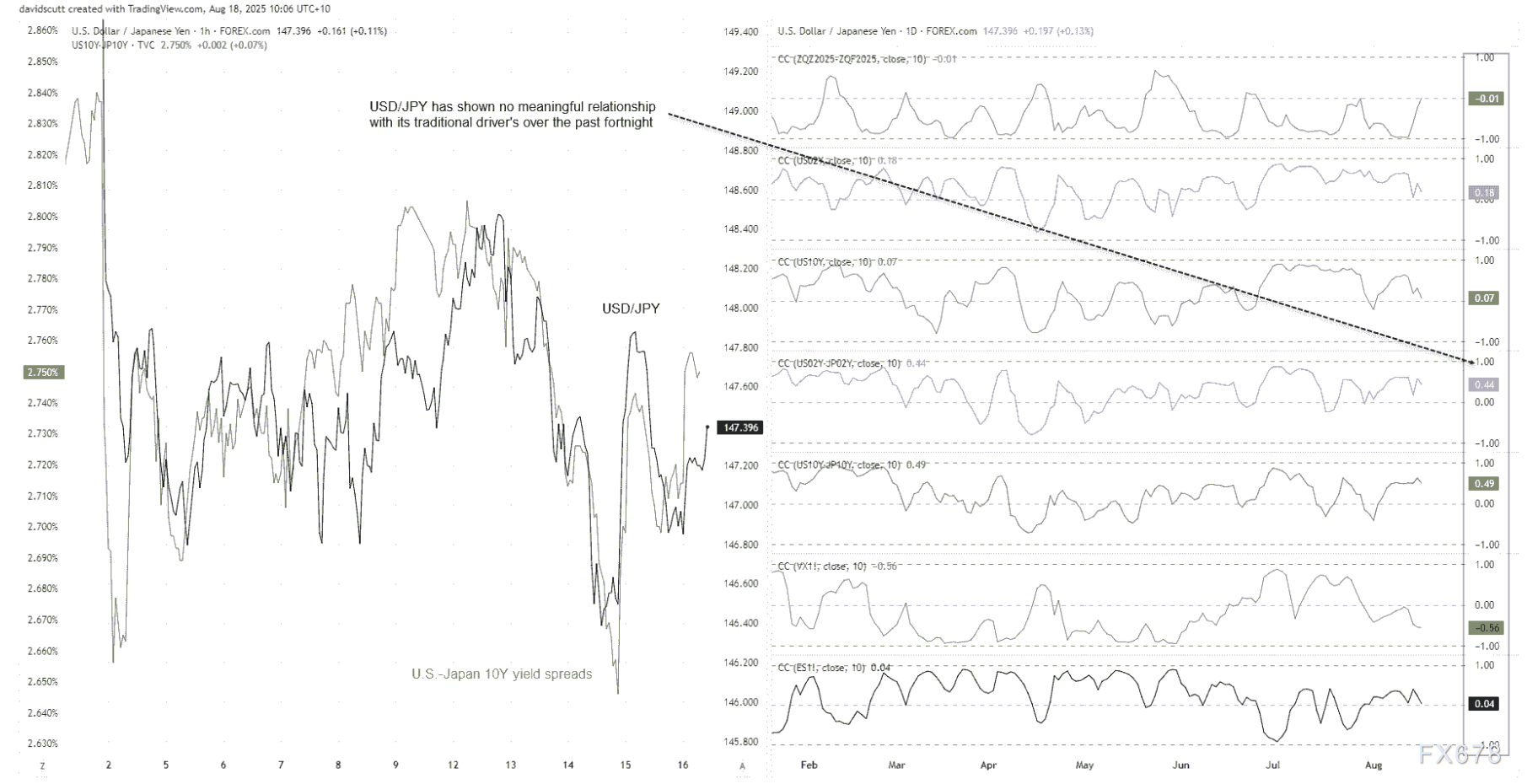

美元兑日元“我行我素”

长期以来,美国利率前景、美日利差及整体风险偏好一直是美元兑日元的主要驱动因素,但本月却一反常态。相关性系数印证了这一转变——目前仅中美利差尚存些许关联,即便这种关联性相较历史水平也显得微弱不堪。显然,汇市已进入八月传统淡季,无论是利率还是外汇市场,鲜有交易员愿大举建仓。

平静的经济日历带来更多区间交易风险

美中两国均无重磅经济数据出炉,这种情况将从本周初延续下去。标普全球PMI初值、日本贸易数据及周五公布的全国CPI虽将引发市场关注,此外还需应对20年期美债拍卖(这个期限品种本就需求疲弱,更遑论当前政策与经济不确定性交织)。但问题是:这些事件真能撼动美元兑日元汇率吗?非常可疑。

地缘政治仍是潜在波动导火索——包括特朗普周一在华盛顿与泽连斯基的会晤,但除非此事引发美欧重大分歧,否则市场更可能视其为“杂音”而非有效信号。真正的重头戏,当属周五鲍威尔在杰克逊霍尔年会上的重磅讲话。

自全球金融危机以来一直关注这一事件的人士都清楚,此类事件对市场的实质性影响往往参差不齐——特别是在非危机时期。这意味着本次会议很可能平淡收场,难以掀起波澜。

但在这个美联储独立性遭公开质疑的时代,一切皆有可能。市场参与者展现出近乎“盲目自信”,坚定预期美联储今年将多次降息——即便越来越多证据显示通胀压力(尤其是服务价格)正重新抬头。

除了联邦公开市场委员会(FOMC)日益明显的政治化倾向,市场鸽派预期的根源还在于:本月早些时候公布的7月非农就业数据疲软后,投资者认为美国劳动力市场状况正在恶化。

鲍威尔的反击来了?

问题是鲍威尔将如何应对这一观点,因为今年研讨会的主题是“转型中的劳动力市场:人口结构、生产力与宏观经济政策”的主题,鲍威尔将如何回应市场预期?他会认可市场定价,默许9月降息?还是选择反驳,用非经济因素来解释就业增长放缓?考虑到非农数据——这一滞后经济指标——的疲软并未得到通胀和消费等强劲数据的佐证,我推测鲍威尔很可能会选择后者。

无论他作何抉择,其对美国劳动力市场演变态势的评估,都将深刻影响美国利率市场的反应,进而左右美元兑日元走势。

美元兑日元横盘变动

对交易者而言,8月的操作策略始终是在147.00下方逢低买入,在148.00上方逢高抛售。在鲍威尔讲话前,若无重大催化剂出现,这一策略恐难改变。下方支撑位依次看146.00和144.40,其中4月上升趋势线位于144.60附近;上方阻力位则关注149.00和151.00。相对强弱指数(RSI14)和MACD等动量指标呈中性,这意味着当前更应关注价格走势本身,而非预设方向性立场。

(美元兑日元日线图,来源:易汇通)

北京时间10:02,美元兑日元交投于147.32/33。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}