和尚

和尚

周一(2月15日)关键词:日本GDP数据、总统日

周一主要关注日本第四季度季GDP数据,目前市场预期环比增长2.4%,前值为增长5.3%;市场预计同比增长10.1%,前值为增长22.9%。

日本内阁府11月16日发布的统计结果显示,2020年第三季度日本实际国内生产总值(GDP)环比上升5.0%,按年率计算增幅为21.4%,为有可比数据以来最大增幅。

数据显示,第三季度占日本经济比重二分之一以上的个人消费环比回升4.7%。受疫情影响,第二季度该指标骤降8.1%。紧急状态解除后,耐用消费品、餐饮及旅行等消费服务都呈现出补涨。与此同时,由于业绩恶化、经济前景不透明,企业投资意愿持续低迷,当季企业设备投资继续下滑,环比降幅达3.4%。

当季,受中国经济率先复苏等因素影响,日本汽车等制造业产业出口明显回暖,拉动第三季度出口环比增长7.0%,而进口则环比下降9.8%。

从内外需对日本经济增长的贡献度来看,当季内需对经济增长的贡献为2.1个百分点,外需贡献2.9个百分点。受能源市场价格低迷等因素影响,当季进口额大幅下降,净出口明显上涨。

分析人士认为,日本经济后续复苏步伐将会放缓,经济恢复到疫情前水平仍需一定时间。

周一还恰逢美国总统日假期,美国股市休市一日,另外,CME旗下贵金属、美国原油和外汇合约交易提前于北京时间2月16日凌晨02:00结束;由于中国仍处于春节假期,预计周一的行情可能相对比较清淡。

另外,受总统日假期影响,原定于北京时间每周三凌晨出炉的API原油库存系列数据这次延迟至北京时间周四(2月18日)凌晨5:30公布。

原定于每周三晚间公布的EIA原油库存数据,这一次将定于北京时间周五(2月19日)00:00公布。

周二(2月16日)关键词:欧元区GDP修正值

周二经济数据和事件也比较少,数据方面,主要关注欧洲时段出炉的欧元区第四季度季GDP修正值、欧元区2月ZEW经济景气指数和德国2月ZEW经济景气指数。目前市场预计欧元区四季度GDP的修正值跟初值一致。

2月2日出炉的数据显示,2020年年底欧元区经济萎缩幅度小于预期,但在新冠疫苗接种速度缓慢之际,经济仍然处在双底衰退的边缘。

欧元区第四季度GDP下滑0.7%,预期下跌0.9%。德国和西班牙截至2月6日当周发布的数据显示经济意外扩张。意大利周二早些时候公布萎缩2%。欧元区2020年全年经济萎缩6.8%。

经济得以幸免于疫情初始阶段的大规模衰退,企业--尤其是制造业--找到方式来应对限制措施。但是,短期内的经济前景仍然富有挑战,疫苗接种行动开局不利,意味着限制措施还将实施更长时间。

彭博经济学家Jamie Rush、David Powell和Maeva Cousin指出:“我们仍然预计欧元区2021年第一季度经济将再度萎缩,但是可能小于1月初我们估计的4%”。

事件方面,可以留意一下亚洲时段的澳洲联储公布2月货币政策会议纪要和纽约时段的2021年FOMC票委、旧金山联储主席戴利的讲话。

澳洲联储2月2日将把量化宽松计划再进一步增加1000亿澳元(约合4972亿元人民币),预计在2024年之前不会加息,此举是为了效仿全球其他央行,打消市场“提前缩减购债”的猜测。

联储主席菲利普·洛威(Philip Lowe)当时在声明中表示,将关键利率和3年期收益率目标维持在0.10%。除了4月中旬之后的量化宽松计划外,澳洲联储还运营着一项银行贷款计划。

洛威表示:“委员会不会提高现金利率,直到实际通胀率持续保持在2%至3%的目标范围内。要实现这一点,工资增长必须比目前高很多。这需要就业大幅增加,劳动力市场重新趋紧。委员会预计这些条件最早要到2024年才能满足。”

洛威宣布的量化宽松政策反映出澳大利亚在全球货币市场上的地位不高,这要求它继续留在主要央行的影响之下。如果澳洲联储逾越这条界限,将有可能导致澳元汇率飙升,损害出口和就业。

RBC Capital Markets驻香港策略师Alvin T. Tan说:“市场似乎一直在为缩减购债的信号做准备,因此,额外的量化宽松肯定与这些预期背道而驰。传达的信息也更为温和。”

美联储戴利2月11日曾表示,美联储将在2021年之前保持购买债券的速度;来自政府的另一轮财政援助不应该使经济过热,继续预期美国经济将在2021年下半年提速。

预计戴利会维持类似观点,整体偏向利多美元,利空黄金和多数非美货币。

周三(2月17日)关键词:美国恐怖数据、美联储会议纪要

周三将是新一周最热闹的一天,欧洲时段,将迎来英国1月CPI数据,市场预计同比增长0.5%。

1月20日数据显示,英国12月通胀率加速攀升,同比上涨0.6%,涨幅高于11月时的0.3%,为2021年料将出现的上扬趋势揭开序幕,抗疫措施、英国退欧及经济复苏等因素叠加,将加重消费者及企业的支出成本。

12月时英国暂时性放松新冠疫情的出行限制,协助推升了航空及船舶票价,此外,国际油价上涨也拉高燃料价格,服饰价格也上涨。

自2019年年中以来,英国通胀率一直低于央行的2%目标,受新冠疫情影响,随着经济下挫,通胀率更跌至接近零。

Pantheon Macroeconomics分析师Samuel Tombs称,政府的就业保障计划定于4月结束后,失业人数上升可能会抑制国内通胀压力。“(英国央行)未来两年内甚至都不需要谈论升息的前景”。

英国国家统计局表示,航空和海运运费上月均出现上涨,运输服务因此成为对12月通胀上升贡献最大的因素。

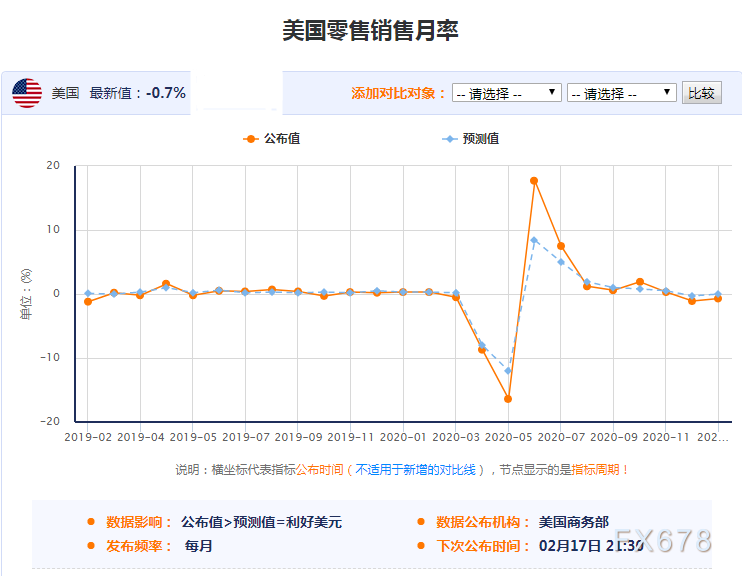

纽约时段,重点关注美国1月零售销售数据,因为市场关注度比较高,引起的市场反应较大,所以该数据被投资者戏称为“恐怖数据”。

1月15日出炉的数据显示,美国零售销售2020年12月连续第三个月下降,因为减缓新冠病毒传播而出台的新措施引发了就业岗位流失,这进一步证明,2020年底处于困境中的经济复苏步伐大大放缓。

12月零售销售下降0.7%。11月数据下修至下降1.4%,前值为下降1.1%。零售销售同比增长2.9%。馆和酒吧的销售降低居前,下降4.5%,之前许多地方政府在假日季禁止室内用餐。网上销售急跌5.8%。电子产品和家电店销售下降4.9%。

扣除汽车、汽油、建筑材料和食品服务,上月核心零售销售下降1.9%,11月数据下修至下降1.1%。该数据与国内生产总值(GDP)中的消费者支出部分最相符。

目前市场预计1月份零售销售环比将增长0.8%,有望录得2020年9月以来最佳表现,偏向利好美元,利空金价和多数非美货币。

另外,2月17日,OPEC与国际能源论坛(IEF)举行会议,原油投资者需要重点关注。

周三纽约尾盘,美联储将公布1月份货币政策会议的会议纪要,投资者需要重点关注。

北京时间1月28日凌晨3点整,美联储公布了1月利率决议,美联储维持利率0-0.25%不变,符合预期。从本次美联储决议声明上看,美联储措辞相对中性,美联储仍然强调疫情对经济的影响。并继续重申维持宽松的政策,这些内容都基本符合此前市场预期。

美联储重申继续资产购买步伐,将贴现利率维持在0.25%不变,整体融资环境仍保持宽松。美联储将致力于使用各种工具支持经济,直到经济进一步大幅增长。美联储将超额准备金率(IOER)维持在0.1%不变,将继续每月购买800亿美元的国债和400亿美元的住房抵押贷款支持证券(MBS)。美联储将停止定期提供一个月期限的回购操作,2月9日后将不再提供定期的一个月期回购操作。

经济增长方面,美联储称,新冠病毒对经济前景构成显著风险,经济的疲软集中在受疫情影响最严重的行业,经济发展的道路将在很大程度上取决于疫情的进程和疫苗的进展。美联储认为经济和就业复苏步伐温和。公共健康危机继续拖累经济活动,对经济前景构成相当大的风险。

通胀方面,美联储重申维持宽松政策,直到通货膨胀率在一段时间内适度高于2%,从而使平均通货膨胀率在一段时间内达到2%,长期通货膨胀预期锚定在2%。美联储称,疲软的需求,低油价抑制了通货膨胀。

整体来看,美联储会议纪要的措辞可能会略微偏向鸽派,这可能会略微拖累美元的表现,投资者需要予以关注。

周四(2月18日)关键词:美国房地产数据和初请失业金人数变动

周四将迎来每周一次的初请失业金人数变动,是有关经济体质健康状况的最及时数据。

截至2月6日当周美国初请失业金人数略有下降,劳动力市场继续停滞不前,但新增新冠病例数下降引发了谨慎的乐观情绪,即动能可能会在春季之前回升。

截至2月6日当周的报告突显了劳动力市场受到的打击,1月底,约有2043.5万美国人在请领各类失业金,比1月中增加了260万人。

Naval Federal Credit Union企业经济学家Robert Frick表示,“请领失业金人数仍然停留在令人痛苦的高水平,但我们看到了充满希望的迹象,即请领人数将在未来一两个月开始大幅下降。”

截至2月6日的一周,初请失业金人数减少1.9万人,经季节性调整后为79.3万人。经济学家此前预测,截至2月6日当周初请失业金人数料为75.7万人。此前一周的数据修正后比最初公布的多3.3万人。

截至2月6日当周,未经调整的请领人数减少3.6534万人,至81.3145万人。加利福尼亚州和俄亥俄州的请领人数出现了显著的跃升。包括政府资助的一个针对自雇人士、散工和其他没有资格领取常规州政府失业金的人员的计划在内,截至2月6日当周共有114.8万人提交申请。

不过,也有一丝希望的曙光出现。截至2月6日当周美国新增病例数据报下降了25%,这是自大流行爆发以来的最大降幅。根据对州和县报告的分析,新增感染人数现在已经连续四周下降。

目前劳动力市场的闲置仍然很大。报告还显示,截至1月30日的一周,续请失业金人数减少14.5万人,至454.5万人。但这一降幅主要是由于人们不再有资格领取失业金,在大多数州,领取时间限制在26周内。

截至1月23日的一周内,至少有477.8万人请领额外失业补贴,比前一一周增加了120万人。这些补贴由政府出资,如果国会不通过拜登提出的纾困方案,这些计划将在3月中到期。

其次,投资者需要关注美国1月新屋开工年化总数和美国1月营建许可总数,目前市场预期略微差于12月份的表现,偏向对美元不利。

此外,投资者还需重点关注美联储理事布雷纳德和亚特兰大联储主席博斯蒂克的讲话,这两位官员目前都是票委,市场关注度较高,可以留意有关缩表预期和经济预期的描述。

周五(2月19日)关键词:欧美PMI数据

周五的经济数据较多,法国、德国、欧元区、英国和美国的2月份Markit制造业PMI初值都将陆续出炉,PMI数据因为是前瞻性的数据,所以市场关注度非常高,也会影响到市场对全球经济复苏前景的预期变化,对股市、大宗商品、汇市、金银市场都会有所影响。

目前市场除了预期法国的制造业PMI会好于前值,对其他几个制造业PMI数据的预期值都低于1月份的数据,投资者需要予以警惕。

相对而言,市场对英国服务业PMI的预期最为悲观,仅为40.8,虽然高于1月份的39.5,但低于50的荣枯分界线。

另外,市场对美国1月份制造业PMI数据的预期为58.5,要高于对欧元区和英国的数据预期,这也暗示市场预计美国的经济复苏前景要好于英国和欧元区国家,有望给美元提供支撑,利空非美货币和黄金白银的表现。

(美国Markit制造业PMI数据表现一览)

1月22数据线显示,1月美国制造业采购经理人指数(PMI)初值升至59.1,为2007年5月以来最高,12月为57.1。

经济学家曾预测,1月初该指数将跌至56.5。该指数高于50表明制造业在增长,制造业占美国经济的11.9%。制造业正受到企业补充库存和疫情导致需求从服务转向商品的支撑。

制造业的强势帮助提振了企业活动。追踪制造业和服务业的综合PMI初值从12月的55.3升至本月初的58.0。尽管其服务业PMI初值从2020年12月的54.8升至57.5,但新业务增长速度在2021年初有所放缓。

接下来的一周,投资者仍需关注全球新冠疫情、新冠疫苗的相关消息,对于拜登的相关动向以及刺激计划的相关消息也需要予以关注。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}