天行

天行

目前市场通胀和通缩因素夹杂,如果单纯的将所有因素叠加得到一个近乎于0的通胀率对于市场而言是没有意义的,这也是很多经济指标失效的一个原因。

但是无论从哪个方面解读经济,这一条轨迹可能会贯穿未来经济发展的方向——债务违约,财富不断下降。因为资产价格被不断低估,裁员和债务违约导致收入急剧下降——这将对市场的消费和投资习惯产生直接的影响。而在当前市场环境下,兼具抵御通胀和通缩风险的黄金或成大赢家。

关于经济是走向通胀还是通缩的分歧是近期市场的焦点

关于目前市场是走向通缩还是通胀的分歧争论已久。

从通胀的角度而言,美联储持续巨量的宽松流入了股市推动标普500指数收复今年大部分跌幅,而纳斯达克指数更是持续创出了纪录新高,通胀在股市得以体现。

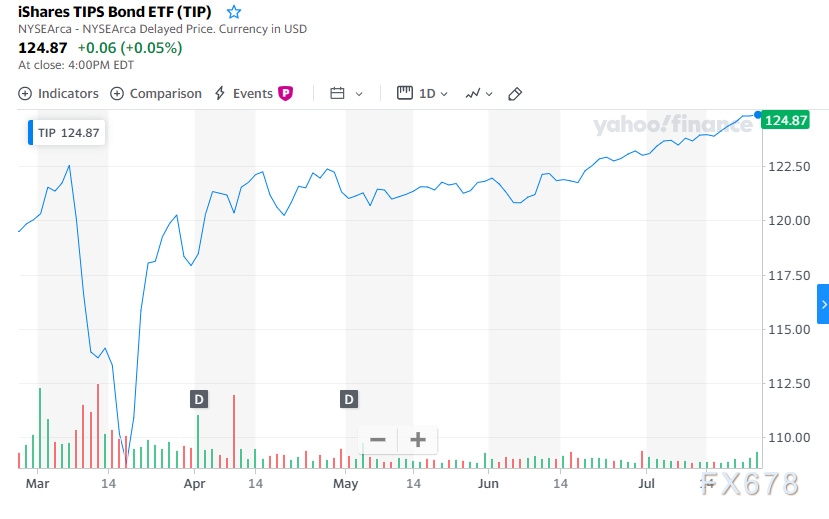

同时追踪美国通胀保值债券的ETF——iShares TIPS ETF持续刷新纪录高位,凸显市场通胀预期快速升温。

从通缩角度而言,迄今为止,疲软的需求抑制了发达经济体的物价。在今年6月出现反弹之前,美国消费者价格指数已连续3个月下跌。美联储决策者的最新预测显示,未来两年通胀率将保持在央行2%的目标之下。

彼得森国际经济研究所高级研究员奥利弗·布兰查德表示:“在现阶段,即使美联储尽了最大努力,也仍然没有导致需求的大幅增加。”他补充说,联邦政府1200美元的刺激支票不足以刺激通胀。“这些支票虽然有所帮助,但并没有导致需求激增。”

通胀+通缩≠0

这就是为什么国内生产总值(GDP)和消费者价格指数(CPI)等综合指标具有误导性,因此对未来的预测毫无用处:经济的一部分可能经历剧烈通缩,而其他部分则在经历快速通胀。每个家庭和企业将经历什么,取决于他们对不同因素的暴露程度。

将急剧的通货紧缩和同样严重的通货膨胀趋势加在一起,以得到一个接近零的总通货膨胀指数,是完全没有意义的。让我们回顾一下经济的几个关键部门。

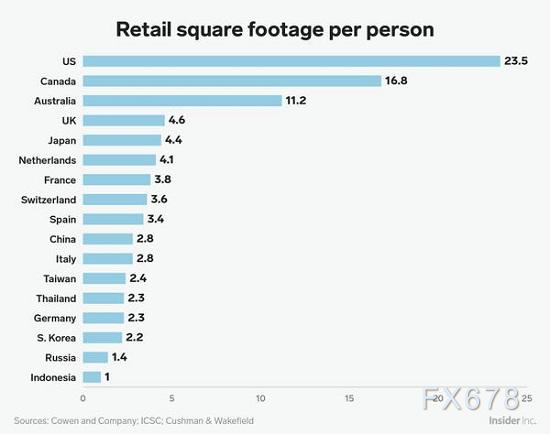

以零售和商业办公空间为例,下图显示了与其他发达国家相比,美国的零售空间存在巨大的过剩。美国一半的零售空间将会消失,但是即便如此,美国的零售空间仍将是大多数发达国家的两倍多。

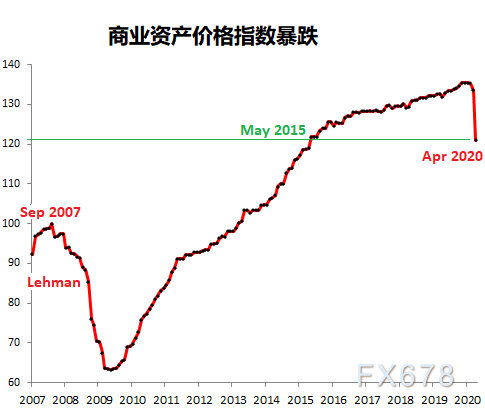

如此巨大的过剩和需求的内爆表明,零售空间租金将面临高度通缩的未来。此外,空置的零售空间=房东没有收入=抵押贷款违约=银行损失=银行危机。当找不到付费租户的时候,空置的零售空间值多少钱?答案是零,甚至小于零,因为业主仍然需要支付财产税,责任保险,维护费和水电费等。

相同的因素主导着商务办公空间,办公空间存在大量剩余,而边际业务折叠和远程办公成为数百万数字工作者的理想选择,同时也是雇主避免过早复工而产生接触性风险的选择,这种需求的激增也对办公用地的租赁构成了挤压。

如果一幢商业大楼的当前所有者多付了租金,并且抵押贷款远远超出了在可预见的将来基于50%空置率的任何实际估值,那么空置办公大楼的价值是多少?

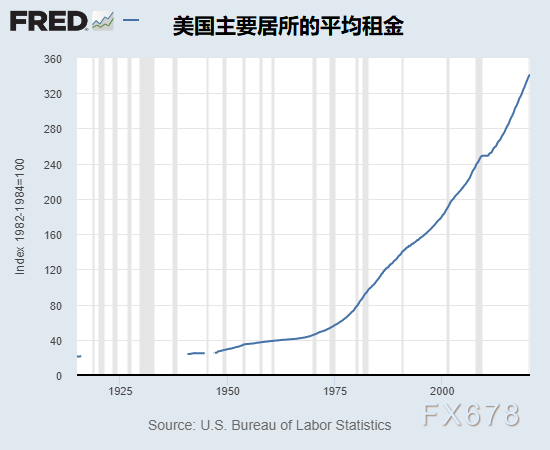

接下来,在旧金山和纽约等曾经炙手可热的大都市地区,公寓的高昂租金将成为热门话题。旧金山湾区的租金较2009年上涨了60%,远远超过了大多数租房者同期的收入增幅。如果随着裁员势头的增强,投资者加速从这些热门市场撤出,租金跌幅可能会远远超过许多人的预期。

然后是整个美国经济的核心问题:债务支付是固定的,而收入和利润不是。目前学生贷款已接近1.7万亿美元,想一想有多少需要偿还这些固定债务的千禧一代工作在业已崩溃的行业:旅游业、餐馆、音乐场所、零工经济等等。

每一笔压得借款人喘不过气来的债务,都是一种资产,每月会给这些债务的富裕所有者带来利息。当失业的人拖欠他们的学生贷款时,这些贷款的价值就会下降,流向富裕的债务拥有者的收入就会降为零。

这是经济发展的主要轨迹:债务违约,随着资产不断贬值,财富不断缩水,由于裁员和债务违约,收入急剧下降。

市场影响

无论是通缩还是通胀对于黄金都是有利的。

尽管从传统角度而言,黄金作为对冲通胀的工具,在通胀飙升时会导致资金涌入黄金。相反,通缩时由于货币的购买力上升,市场倾向于持有现金,这对于黄金不利。

但是通缩对于黄金不利的基本逻辑在于,通缩时由于物价下跌,实际利率上升,因此市场倾向于持有现金,但是当前随着全球经济陷入了困境,全球央行史无前例的宽松使得全球实际利率为负值。即便是近期实际利率有所回升,但是仍处于负值区间,这和因为通胀导致实际利率下降的原理基本是一致的。

黄金作为非孳息的资产,相比较而言反而是正收益,因此反而更具吸引力。只有在市场基准利率较高,且出现通缩风险时,才会真正对金价构成利空。

随着近期市场释放出越发混杂的信号,全球经济下行的风险加剧,兼具抵御通胀和通缩风险的黄金将成为市场的首选。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}