天行

天行

其次欧元区和美国还将公布一季度GDP数据,这对于市场一窥疫情对于全球经济的冲击具有重要指引。同时各国公布的通胀数据将凸显当前通缩压力加大。

其他一些重要数据包括中国制造业PMI和美国ISM制造业PMI、美国3月PCE物价指数年率。

值得一提的是,因为周五是国际劳动节,欧洲国家普遍休市,中国上期所、大商所、郑商所、上金所、中金所以及沪深交易所均休市。但是美国市场五一照常开市,因美国的劳动节不在5月。

同时还需要注意布伦特原油期货4月30月到期,警惕换月出现暴涨暴跌行情。

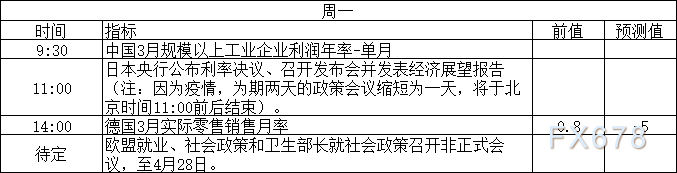

周一(4月27日)关键词:中国工业企业利润、日银决议、德国零售销售月率

周一首先关注的是中国数据,近期中国经济数据转暖使得市场对于全球经济从疫情打击中复苏持乐观预期。

其次关注的是日银决议。虽然受到疫情影响,此次央行政策会议会期被临时缩短到一天,但看点却仍然不少,业内投资者,甚至包括一些媒体都猜测日本央行可能使出最后撒手锏,进一步放开购债规模与范围限制,此前市场甚至猜测无限量购债计划。

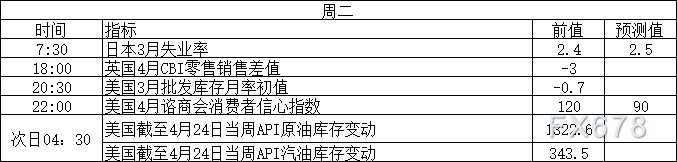

但也有分析师认为,日本央行并不会立即采取太大力度的进一步措施,因为事实上其政策施展空间已经非常有限,所以,即使其口头上允诺进一步强化QE力度,投资者之后也不再会有更大的进一步反应。相比较而言,日本周二的失业率数据可能更加重要,因为反映了经济活动受冲击程度。

同时关注德国的3月零售销售数据,这将直接反映疫情对于德国的零售业的冲击程度,目前市场预期为-5%,可能是有数据以来的最差水平,这将对欧元产生直接的影响。

周二(4月28日)关键词:日本失业率、美国谘商会消费者信心指数、API原油和汽油库存

首先关注日本失业率,尤其是在周一日银决议如果缺乏有力看点的情况下,日本的就业市场表现将直接反应日本的经济走向。

其次关注美国的谘商会消费者信心指数。此前密歇根大学消费者信心指数跌至了2012年以来最差水平,凸显了市场信心的大幅下滑。目前市场预期是谘商会消费者信心指数仅录得90,前值120,如果符合预期,预计为2014年以来最差水平,凸显消费需求疲软。

最后关注API原油库存和汽油库存数据,随着全球储油能力接近极限,加上消费需求疲软,近几周可能会推动库存水平进一步上升。值得一提的是布伦特原油期货合约将在4月30日到期,需警惕换月出现的暴涨暴跌行情。

周三(4月29日)关键词:欧元区景气指数、美国第一季度GDP、美国EIA数据、美联储决议

首先关注新西兰贸易帐数据和澳洲第一季度CPI数据,随着此前美油跌至负值后,近期油价有所反弹,商品货币也出现了见底企稳的信号,因此如果数据好于预期,可能会推动澳元和纽元出现进一步的反弹。

其次关注欧洲的经济数据,此前分析师预期,如果欧洲经济数据进一步走坏,那么欧元区将遭遇有史以来最大的经济衰退。

周三美国的GDP数据需要着重关注,因为这个数据可以直观的反应3月中旬至3月末,疫情对于美国经济的冲击,如果该数据差于预期,那么二季度美国的经济表现可能会进一步走差。目前市场的预期是二季度GDP料萎缩12%,因此市场将从中寻找线索。

周三的重中之重仍是美联储决议。虽然当前美联储暂时缺少立刻进一步扩大宽松力度的动机与空间,但仍可能通过口头措辞进一步对美元汇价实施打压。过去几周美联储发声密集,美联储表达了对于经济放缓的忧虑以及在必要时进一步扩大宽松的决心,因此如果美联储认为当前下行压力加大,可能会强化市场对于美联储扩大宽松的预期。

周四(4月30日)关键词:中国官方制造业PMI、欧元区第一季度GDP、欧银决议、美国PCE数据

周四继续关注中国官方制造业PMI,随着中国制造业近期回到了扩张区域,提振了全球市场对于经济复苏的预期,因此市场需保持关注。

其次关注欧元区CPI数据,市场预期4月CPI仅有0.1,进一步偏离欧洲央行的通胀目标,暗示欧元区的通缩压力加大。

同时关注欧元区一季度GDP数据,市场预期-3.8%。和美国的GDP数据一样,反映了疫情对于欧洲经济的冲击,如果数据差于预期,可能会进一步打压欧元。

值得一提的是,欧元走弱可能会使得美元受到追捧,并挤压黄金等其他避险资产,市场需保持关注。

周四的重点之一是欧银决议。随着经济下行压力加大,市场预期欧洲央行最快会在本次决议上扩大购债规模以缓解经济压力。经济学家们预测,7500亿欧元的紧急计划将进一步扩大5000亿欧元,今年所有项目的总计购买规模将超过1.5万亿欧元。

另一个重点是美国的PCE数据,市场预期是1.4%,进一步远离美联储2%的通胀目标,暗示通缩压力加大,这意味着更长时间内美联储将实施超宽松的货币政策。

但是需要注意的是,通缩压力可能会使得市场倾向于持有现金,需要留意美元的市场反应。

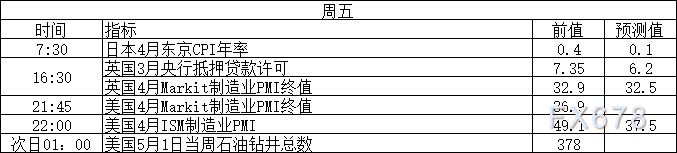

周五(5月1日)关键词:美国制造业PMI、劳动节休市

周五首先关注日本4月东京CPI年率,市场预期0.1%,暗示通缩压力加剧,这可能会成为支撑日本央行进一步宽松的理由。

其次关注美国4月Markit制造业PMI终值,尽管终值的参考意义不大,但是如果遭遇下修往往体现了当前制造业疲软的程度仍在加剧

重中之重仍是ISM制造业PMI数据,目前市场的预期是37.5,如果符合预期将是2009年以来的最差水平,这可能会进一步打压市场的乐观情绪。

值得一提的是,因为周五是国际劳动节,欧洲国家普遍休市,中国上期所、大商所、郑商所、上金所、中金所以及沪深交易所均休市。但是美国市场五一照常开市,因美国的劳动节不在5月。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}