塔伦

塔伦

近期政策不确定性加剧,叠加财政赤字扩张的隐忧,推动长端收益率抗跌,而短端则顺应联储降息路径预期下行。这种分化不仅考验联储的调控空间,还可能通过溢出渠道放大对全球市场的扰动。

基本面驱动:通胀粘性与财政压力交织,曲线陡峭化渐成共识

从基本面看,美债收益率的最新走低源于多重因素的共振。首先,通胀数据虽未如预期般强劲,但粘性特征愈发明显。核心通胀指标虽在2%目标上方徘徊,却未现加速迹象,这让市场对联储进一步宽松的定价维持在年内两次降息的水平。然而,知名机构近期对75位债券策略师的调查显示,长端收益率难言大幅回落,10年期预计在三个月内升至4.10%,六个月后持稳该水平,一年后进一步攀升至4.17%。这一预期较9月调查下调了些许,但核心逻辑未变:膨胀压力与债务负担正钝化联储的宽松效应。

调查中,逾六成策略师认为10年期收益率年底更可能高于当前预期,而非低于,这反映出市场对政策路径的疑虑。知名固定收益策略师指出,即便联储启动降息,长端收益率仍可稳守4%上方,主要源于通胀的顽固与经济韧性超出预期。“当前货币政策远未达到紧缩水准”,该策略师强调,市场定价的年内两次降息或过分乐观,实际路径更接近一次,这将带来收益率的上行惊喜。另一位前联储经济学家则从更广视角剖析:疫情后经济已趋正常化,供应链修复、劳动力市场均衡、通胀有望明年回至2%附近,但外部干扰因素——如近期关税言论——正搅动商品价格链条,导致核心通胀再度粘附。“这中断了顺畅降温进程”,他表示,长远看,短端受联储压制低位,长端则面临投资者加码的通胀补偿与波动溢价,推动曲线进一步陡峭。

财政端压力同样不容小觑。政府关门已持续多日,中断关键数据发布,这不仅模糊联储的决策视野,还放大政策失误风险。非党派分析警告,潜在的税收与支出改革或在十年内推高债务规模逾3万亿美元,这将进一步抬升期限溢价——纽约联储的该指标自2025年初起居高不下,7月触及11年高点。债务堆积如雪球,滚到长端时总会挤压收益率的下行空间。一位宏观观察者直言,10年期收益率早间回落至4.01%,这或只是序曲,私人市场高质量抵押品生成放缓,正重塑国债为终极避险资产。美联储官员近期讲话亦暗示转向,提及国债通用抵押回购(TGCR)机制,以缓释尾部风险,这强化了市场对长端支撑的认知。

对美联储而言,这种分化曲线构筑了双重困扰。一方面,短端下行顺应降息预期,却可能诱发过度宽松,经济增速仍强劲,劳动力市场未现明显松动,若降息节奏过快,反弹通胀风险将直指长端收益率飙升,正如策略师警告的“价格压力重燃”。另一方面,长端高企加剧财政恶化循环,华盛顿的借贷成本上升,挤压空间有限。更棘手的是联储独立性疑云:关门事件与政治噪音交织,决策透明度下降,易生误判。一位资深交易员分享波浪理论视角,认为10年期正处多头浪i的修正末段,低点3.992%或已筑底,后续或锐利上冲,甚至触及6%,关税言论“封印”了年内两次降息路径。 这类观点虽极端,却点明长端抗跌的潜在爆发力。

技术面剖析:短端破位在即,长端蓄势回升

转向技术面,240分钟图上,10年期收益率的回落路径清晰:日内从前高4.076%急转直下,刺穿布林带中轨4.046%,逼近下轨3.996%,最低触及3.999%。MACD指标显示DIFF线-0.017,DEA线-0.014,柱状图-0.007,动能线虽趋平,但零轴下方死叉格局未破,暗示下行动能暂缓。布林带整体收窄,上轨4.096%与下轨3.996%间距仅100个基点,通道压缩预示潜在突破,若守住下轨反弹,则回测中轨概率不低;反之,失守3.996%将打开更深调整空间。

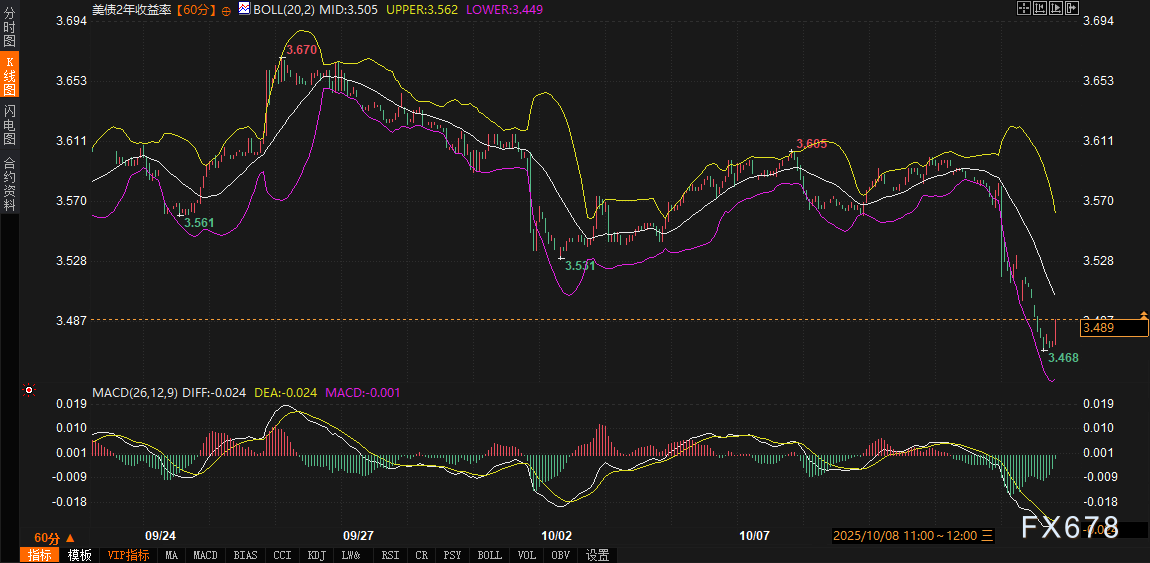

2年期更显脆弱,日内跌幅超1%,从前高3.531%滑落,站稳布林带下轨3.449%,最低3.468%。中轨3.505%失守,上轨3.562%遥不可及,通道下沿已成磁吸。MACD更弱,DIFF与DEA重合于-0.024,柱状-0.001,几近停滞,零轴下方平盘暗示空头主导,但若DEA上穿DIFF,或现短期喘息。2年期期货日内重挫2.12%,短端卖盘主导,暗示资金外流转向风险资产。 另一视角下,2年期作为联储路径追踪器,已回撤至3.5%-3.6%的三年支撑带,若决破3.5%,将确认市场加码50个基点宽松定价。

收益率差的动态尤为关键:当前53个基点较前期50个基点小幅扩张,技术上,2年期下轨与10年期中轨的相对位置,预示短端领跌将主导陡峭化。历史回溯,类似格局常伴随政策转向,但需注意长端MACD的潜在金叉信号,若激活,将逆转日内低点,放大分化。

溢出效应:风险资产承压,避险链条联动

美债曲线的这一分化,已通过渠道外溢至外围市场,方向性影响渐显。股市首当其冲:长端高企抬升折现率,压制估值。美元指数虽微升至99.4089,但未破前期高99.56%,显示其避险属性在长端压力下趋弱,英镑因本土就业数据疲软重挫至1.3259,欧元守1.1556,整体汇市波动放大。

商品端,黄金虽日内微升0.44%至4128.49,早高4179.47刷新纪录,但后续回落反映避险买盘的谨慎——长端收益率下行提供支撑,却难敌通胀疑虑的掣肘。原油则直线下滑至57.53美元/桶,创五月来新低,风险抛售主导,叠加需求担忧。一位观察者指出,关税言论推升核心PCE 0.44%,但实际通胀冲击有限,进口商暂未全转嫁消费者。 另一边,2年期破位或利好新兴市场,外资卖压缓和。 总体,溢出以风险资产承压、避险选边站为基调,曲线陡峭加剧这一传导。

展望:曲线分化加剧,政策博弈定调长端韧性

展望盘面,收益率曲线陡峭化或成主线,2年期顺应宽松路径,六个月内回落至3.40%,一年后至3.35%,短端下行空间已定价。 10年期则更趋顽强,三个月升4.10%,年底spread扩至60个基点,一年后82个基点——自2022年1月来最高。技术上,若2年期守3.5%支撑,降息预期暂稳;长端守4%关口,反弹动能将主导。基本面变量——通胀路径、关门持续与关税言论余波——将考验联储底线,若数据盲区延长,尾部风险或推升波动率。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}