沐涵

沐涵

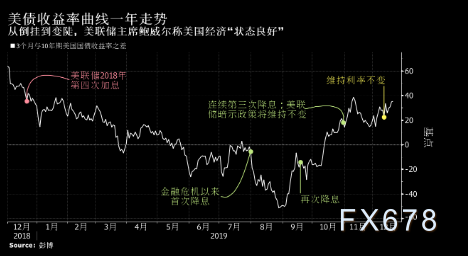

最近几个月美国收益率曲线急剧走陡,2年期与10年期国债收益率差自8月份的-5个基点上升35个基点,至现在的逾30个基点,这是自2018年10月以来的最高水平。

但高盛回测显示,虽然风险资产在收益率曲线平坦的情况整体表现积极,但倾向下行。这与高盛低但为正回报率的基本预测相一致,因利润增长乏力且宏观环境不太有利;自1980年代中期以来,股市暴跌即市场崩盘往往发生在收益率曲线倒挂后开始走陡时。

自1986年以来收益率曲线的预测记录是完美的:不仅每次曲线倒挂后都发生了经济衰退,而且,没有经济衰退是发生在之前没有出现曲线倒挂的情况下。曲线倒挂开始的时间和倒挂的程度与随后的经济衰退的持续时间和程度存在很强的相关性。

2019年收官之际,美国国债收益率曲线上受到密切关注的部分--3个月票据与10年期债券收益率之差--有望收在年初水平之上。连续降息25个基点后,美联储在年内最后一次会议上维持利率不变,主席鲍威尔在新闻发布会上表示:“眼下经济和货币政策都处于良好状态。”债券市场在今年的几个关口可并不是那么有把握,在一些人看来,倒挂的曲线预示着衰退已近在眼前。

霸菱基金经理在客户报告中称,随美元走弱、美国与新兴市场的经济增长差距缩小且利差收窄、以及亚洲国家恢复增长,风险较高的资产有望在2020年表现超群。预计期限更短、收益更高的新兴市场公司债会有强劲表现。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}