长风破浪

长风破浪

追踪全球干散货船海运运费行情的波罗的海交易所干散货运费指数(BADI)在周二迎来小幅回升,结束此前的连续走弱态势。该指数在前一个交易日创下自4月15日之后、两个多月时间里的阶段低点,得益于好望角型(海岬型)、巴拿马型两类大型干散货船舶运费走强,带动整体大盘指数触底回弹,航运市场迎来阶段性企稳信号,主营大型散货船运营的企业直接受益于本轮运价回暖行情。

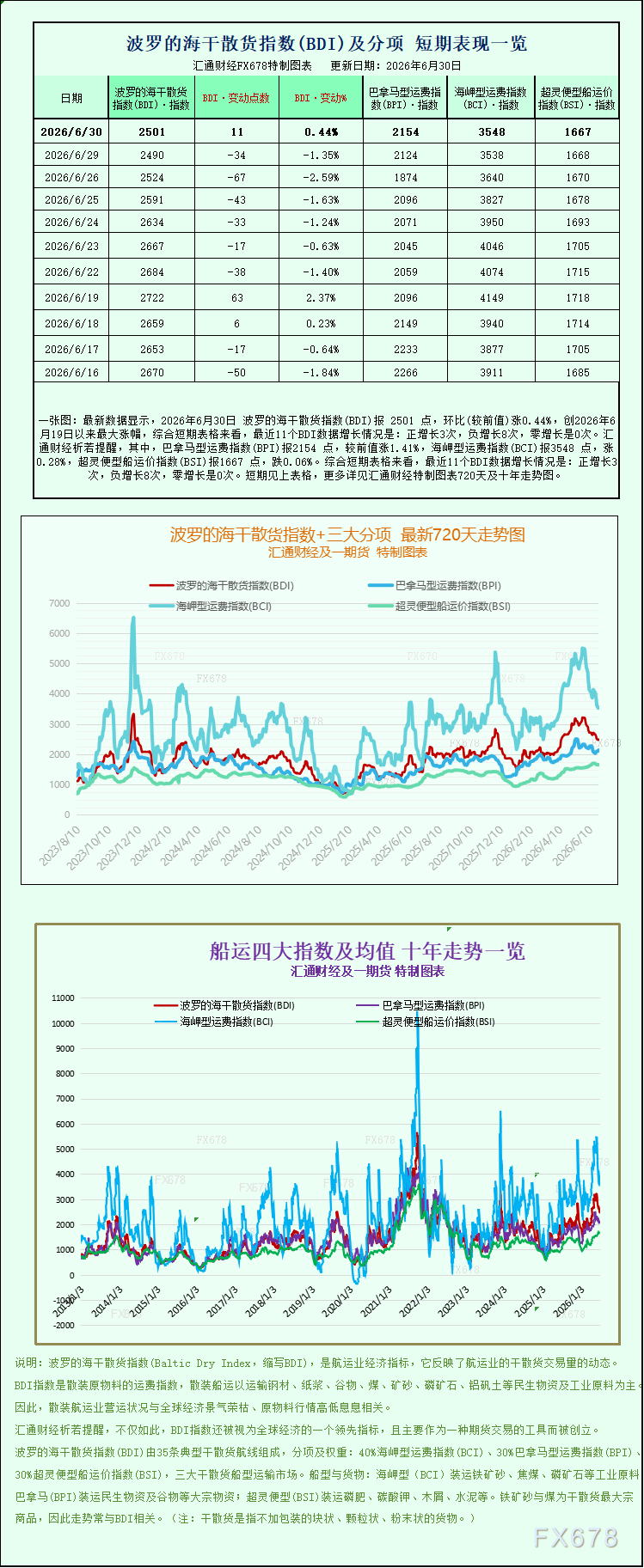

从当日具体行情数据来看,综合统计海岬型、巴拿马型、超灵便型三类主流干散货船运费表现的波罗的海干散货基准指数上涨11个基点,涨幅0.4%,收盘点位定格在2501点。此前周一该指数受铁矿石、煤炭短期货运订单走弱拖累,一路下行至2?500点下方,创下近两个多月的最低水平,市场一度担忧干散货行情会进入新一轮下行周期,而本次小幅反弹,释放出短期下行压力出清、市场情绪边际修复的关键信号。分船型来看,不同吨位船舶运价走势出现明显分化,体量更大的海岬型船、巴拿马型船实现运价上行,吨位更小的超灵便型船依旧维持弱势震荡。

海岬型船作为干散货市场里体量最大的船型,是拉动本次指数回暖的核心主力。波罗的海海岬型船舶指数.BACI当日上涨10点,涨幅0.3%,报收3548点。这类船舶核定载重约15万吨,主要承担铁矿石、冶金煤炭等工业大宗商品的远洋跨洋运输,也是中国进口铁矿石贸易最依赖的运输船型。行情明细显示,海岬型船的单日平均营运收入环比增加90美元,达到28678美元,船东的即期盈利水平有所抬升。

本轮海岬型船运费走高,核心逻辑来自中国端大宗商品需求回暖。近期国内制造业景气数据持续走强,制造业生产活动回暖带动钢厂开工意愿回升,铁矿石采购需求同步释放;另一边,澳大利亚、巴西两大铁矿石主产区近期出货节奏放缓,全球铁矿石短期海运出货量下滑,市场现货供给收紧,直接推升国际铁矿石期货价格上行。铁矿石价格上涨,对冲了市场此前对于国内钢铁企业利润收缩、钢厂压减产能、减少矿石采购的悲观预期,贸易商加速签订远洋海运租船订单,海岬型船的短期租船需求上涨,运价顺势抬升。放眼中长期,几内亚西芒杜高品位铁矿项目持续放量,几内亚至中国的海运距离远超巴西、澳洲航线,长距离运输模式会持续拉高海岬型船的吨海里运输需求,为后续大型船运价提供长期支撑。

巴拿马型船成为本次行情的另一大上涨引擎,涨幅表现优于海岬型船。巴拿马型船指数.BPNI大涨30点,涨幅达到1.4%,收盘2154点。该船型载重吨位在6?7万吨之间,主要运输动力煤、谷物、化肥等品类,航线覆盖全球粮食、煤炭贸易通道,也可通行巴拿马运河,贸易灵活性更强。巴拿马型船舶单日平均营收上涨266美元,来到19383美元,盈利改善幅度十分明显。煤炭与粮食是支撑巴拿马型船行情的两大支柱,夏季全球火电用煤需求进入旺季,亚洲各国加大进口煤炭储备;南北美粮食进入外运周期,小麦、玉米等农产品远洋运输订单增加,叠加巴拿马运河受厄尔尼诺干旱影响通行效率下降,部分货主选择绕行好望角,拉长运输里程,进一步放大巴拿马型船的订单需求,推动运费上行。

反观吨位更小的超灵便型船,行情并未跟随大盘回暖,走出独立弱势行情。超灵便型船指数小幅下跌1点,跌幅仅0.06%,收于1667点。该类船舶吃水浅,主要负责区域内短途海运、小众杂货运输,依赖区域性零散订单,缺乏大规模长距离大宗商品订单带动。区域货运需求分散、订单体量偏小,难以复制大型远洋船舶的涨价逻辑,因此在本轮行情里表现疲软,也让干散货航运市场呈现出“大船走强、小船走弱”的结构性分化格局。

从航运供给层面分析,未来大型干散货船的涨价基本面具备稳固基础。当前全球干散货新船订单占整体船队运力比例仅11%,处于近二十五年低位,新船交付增量有限;老旧船舶受国际海事组织碳排放新规(CII)限制,老旧高耗能船舶运营成本飙升,大量老旧海岬型船、巴拿马型船进入淘汰拆解周期,运力供给收缩。一边是新增船舶数量不足,一边是老旧运力加速出清,后续一旦大宗商品海运需求持续释放,会进一步加剧大型干散货船供需紧平衡,长期抬升运价中枢,持有大量海岬型船、巴拿马型船的航运上市公司将持续收获运价上涨红利。

宏观层面来看,全球货币政策、地缘贸易环境也在为干散货航运托底。全球主要经济体降息周期开启,大宗商品贸易融资成本下降,贸易商囤货、跨洋贸易意愿提升;中美、亚欧之间的贸易摩擦边际缓和,粮食、矿石、能源贸易稳定性增强,减少海运订单的不确定性。短期维度上,波罗的海指数刚刚脱离两个月低点,属于触底后的修复行情,后续运价能否持续冲高,依旧要重点紧盯国内制造业景气度、国内钢厂铁矿石采购节奏、澳巴铁矿石发运量三大核心变量。只要中国工业端需求保持韧性,海岬型船、巴拿马型船的运费行情大概率延续上行走势,整个大型船舶航运板块的上行周期将进一步延续。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}