长风破浪

长风破浪

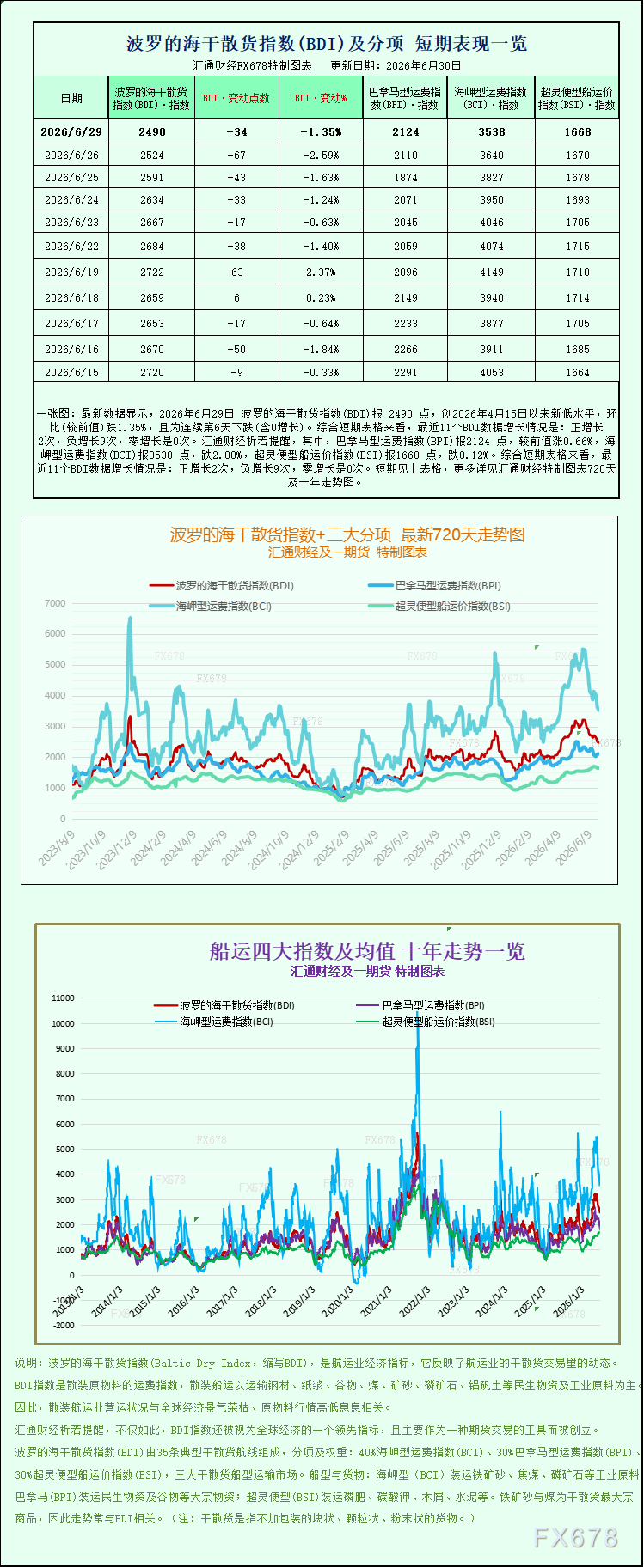

周一,国际干散货航运市场延续弱势行情,波罗的海交易所干散货运费指数(BDI)再度下行,实现连续六个交易日下跌,最终收于2490点,创下4月15日以来两个多月的最低点位。本轮指数回落主要受海岬型(好望角型)船舶运价大幅走低拖累,超灵便型船舶同步小幅承压,仅巴拿马型船舶逆势小幅上涨,整体市场呈现出明显的结构性分化特征,折射出全球大宗商品海运需求阶段性调整的行业态势。

作为全球干散货航运市场的核心风向标,波罗的海干散货指数综合反映了国际主流散货船舶的即期运费水平,涵盖海岬型、巴拿马型、超灵便型三大主力船型,是衡量全球工业原料、农产品海运活跃度与国际贸易景气度的重要指标。当日,核心指数.BADI大幅下跌34点,单日跌幅达1.4%,终结了此前阶段性平稳走势,持续刷新近阶段低位。行业分析指出,本轮指数连跌并非短期市场波动,而是需求端疲软、大宗商品行情博弈、市场运力结构宽松等多重因素叠加的结果。

大型远洋运输主力的海岬型船舶成为本次指数下行的核心拖累项,市场降温态势尤为显著。数据显示,当日海岬型船舶专属指数暴跌102点,跌幅高达2.8%,收盘报3538点,运价回落幅度远超其他船型。对应船舶运营收益同步大幅缩水,主打15万吨级铁矿石、煤炭等工业原料远洋运输的海岬型船舶,平均日收入单日下降923美元,最终跌至28588美元,船东盈利空间持续收窄。

海岬型船舶运价大幅回落的核心诱因,是中国钢铁产业链的季节性需求调整与市场预期博弈。进入6月末,国内建筑、机械制造等下游用钢行业步入传统施工淡季,终端钢材消费持续低迷,钢厂成品库存累积、生产利润不断收缩,多数钢厂主动下调高炉开工率,放缓铁矿石进口补库节奏。此前支撑远洋海运需求的铁矿石长途货盘数量显著减少,巴西、澳大利亚至中国的主流铁矿石海运航线订单增量不足,直接压制大型海岬型船舶运价。

与此同时,铁矿石期货市场多空博弈加剧,走势震荡不明,进一步加剧了航运市场的观望情绪。当日铁矿石市场呈现明显的多空制衡格局:一方面,国内部分钢厂为维持基础生产,生铁产量保持平稳,刚需层面对铁矿石形成一定支撑,原料进口需求并未完全崩塌;另一方面,市场普遍预期后期钢厂将持续减产,叠加钢铁行业利润空间持续收窄,市场对铁矿石远期需求趋于悲观,资金观望情绪浓厚。多空力量相互抵消,导致铁矿石行情缺乏明确上涨动力,无法为海岬型船运市场提供利好支撑,行业复苏节奏持续放缓。除此之外,二季度末海外冶金煤采购节奏放缓,大西洋区域长途煤炭货运订单增量不足,进一步拖累海岬型船舶市场整体景气度。

中小型船舶市场同样呈现分化走势,整体弱势格局未改。其中,超灵便型船舶延续小幅下行态势,专属指数下跌2点,跌幅0.1%,收于1668点,刷新6月15日以来近半月最低纪录。超灵便型船舶主要承载中小型工业原料、建材、小批量粮食等货物,运价小幅回落,反映出全球中小型散货海运需求整体偏弱,区域贸易活跃度有所降温。叠加前期航运行情回暖带动部分闲置运力复工,市场整体运力供给边际宽松,进一步压缩了中小型船舶的运价上涨空间。

在全市场普遍走弱的背景下,巴拿马型船舶成为唯一的正向增长点,走出独立上涨行情。数据显示,巴拿马型船指数当日上涨14点,涨幅0.7%,收于2124点;对应船舶平均日收入上涨127美元,达到19117美元。该船型主打6万至7万吨级煤炭、谷物等大宗商品运输,主要服务于全球粮食、能源区域性贸易。其逆势上涨的核心原因在于,全球粮食海运需求保持稳定,夏粮流通、跨国粮食贸易订单持续释放,为巴拿马型船舶提供了坚实的需求支撑,对冲了工业原料海运需求疲软的负面影响,凸显出当前干散货市场“工业原料需求走弱、农产品需求坚挺”的结构性特征。

综合行业现状来看,当前干散货航运市场正处于阶段性调整周期。整体需求端呈现“工业原料降温、农产品韧性犹存”的分化格局,中国钢铁产业链季节性淡季压制大型船运价,而全球粮食贸易支撑中型船行情。供给端方面,市场整体运力投放相对宽松,叠加大宗商品市场情绪偏弱,短期内干散货运价整体承压态势难以快速逆转。

业内分析师表示,后续指数走势将高度依赖中国钢铁行业开工复苏节奏与全球大宗商品贸易变化。若后期国内出台稳增长政策、钢厂利润修复,铁矿石补库需求回暖,海岬型船舶运价有望触底反弹,带动指数回升;若终端需求持续低迷,工业原料海运需求进一步收缩,指数或将延续低位震荡走势。与此同时,全球粮食运输旺季的持续,将继续为巴拿马型等中型船舶运价提供兜底支撑,市场结构性分化行情大概率延续。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}