长风破浪

长风破浪

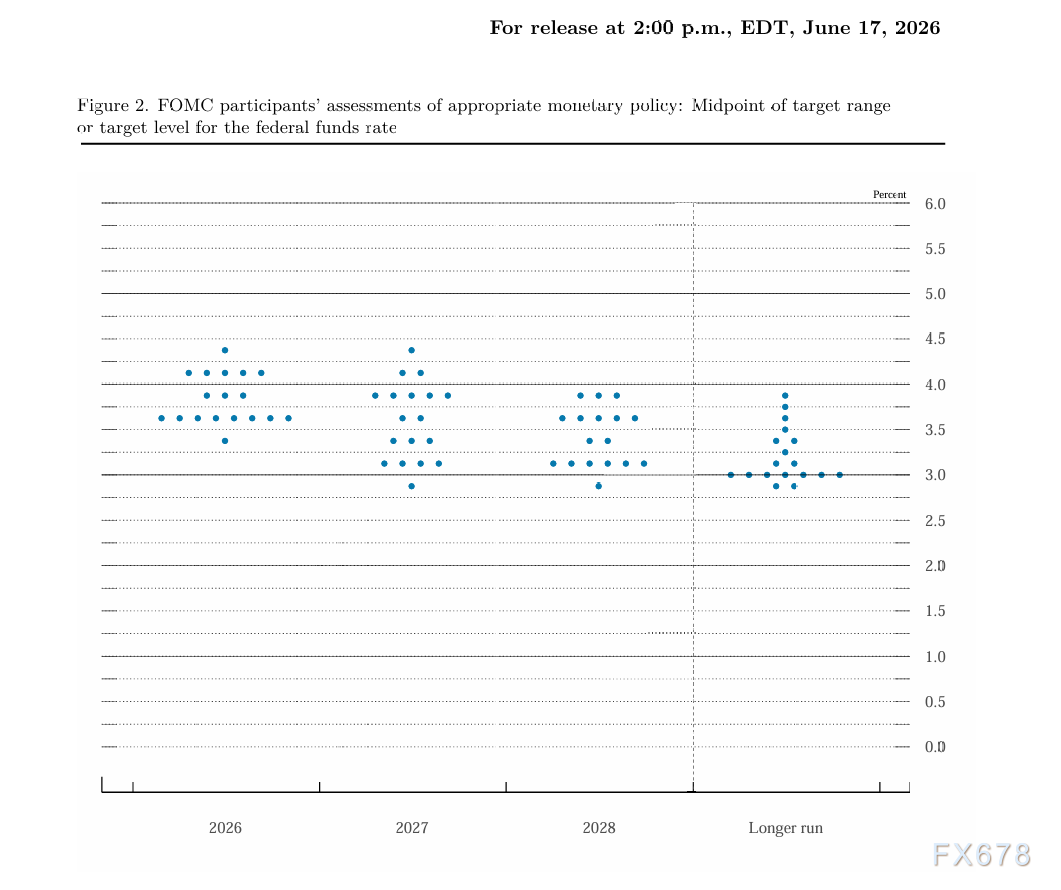

一、点阵图显著转鹰:半数官员看加息,2026年利率中枢大幅上修

本次点阵图呈现出明显的政策收紧倾向,官员预期分歧显著扩大,加息预期大幅抬升。本次19名FOMC官员中,共有18名官员提交了完整的点阵图与经济预测,另有一名官员未提交完整SEP预测,市场普遍猜测为新任美联储主席沃什。

从最新预测结构来看,18名提交预测的官员中有9人预计2026年美联储将加息,占比达到一半,较3月预测出现根本性转向,鹰派力度超市场预期。具体加息路径分歧清晰:

1名官员预计2026年累计加息75个基点(三次加息);5名官员预计累计加息50个基点(两次加息);3名官员预计累计加息25个基点(一次加息)。剩余官员中,8名官员预判2026年利率维持不变,仅1名官员预测2026年降息25个基点。整体预期分布说明,美联储内部已经形成“通胀风险大于增长风险”的主流判断。

伴随点阵图更新,美联储大幅上调未来数年利率中枢:2026年底联邦基金利率中值由3月的3.4%上调至3.8%,2027年底利率中值为3.6%,2028年底回落至3.4%,长期均衡利率中值维持3.1%。这意味着未来三年美国货币政策将长期维持在中性利率上方,高利率存续时间显著拉长。

二、市场预期快速重定价:年底加息定价30个基点,9月加息概率超维稳

在鹰派点阵图落地后,市场迅速修正美联储政策路径预期。当前利率期货定价显示,美联储至2026年底累计加息预期达到30个基点,较决议公布前的定价上行9个基点,紧缩预期快速升温。

短期政策窗口同样发生明显变化,短期利率期货数据显示,美联储9月议息会议的加息概率已经超过维持利率不变的概率,年内开启加息的可能性大幅提升。

摩根大通全球固定收益主管米歇尔(Michelle)直言,本次点阵图结果超出市场预期,半数官员倾向加息明确传递出一个信号:当前利率尚未抵达中性水平,美联储年内大概率落地两次加息。

三、最新经济预测:通胀预期大幅上调,增长小幅下修、就业韧性改善

本次SEP经济预测整体呈现“通胀压力大幅抬升、经济温和放缓、就业韧性走强”的组合特征,为美联储鹰派转向提供了数据支撑,核心指标修正幅度显著。

通胀端,2026年整体PCE通胀中值由3月2.7%大幅上调至3.6%,核心PCE通胀中值由2.7%升至3.3%,上调幅度极为明显,直接反映美联储对通胀粘性、通胀反弹风险的重新定价。在风险评估中,多数官员明确指出,当前PCE与核心PCE通胀的不确定性偏高,整体风险呈现上行态势。

增长端,美联储小幅下调经济增速预期,2026年实际GDP增速中值由2.4%下调至2.2%,2027年、2028年GDP增速中值分别为2.3%、2.2%,整体经济仍处于稳健扩张区间,并未出现衰退信号。

就业端,劳动力市场表现小幅优于前期预判,2026年失业率中值由4.4%小幅改善至4.3%,就业增长与劳动力供给基本匹配,失业率保持平稳,就业市场韧性充足。

中长期来看,美联储预判2026至2028年通胀将逐步回落,但短期通胀压力远高于此前判断,高通胀存续周期更长。

四、政策声明全面重构:沃什风格凸显,美联储沟通框架迎来重大变革

本次美联储政策声明出现了近年来最大幅度的内容修订,整体篇幅显著缩短,传统前瞻指引措辞全部移除,沟通逻辑、表述风格全面换新,深度体现新任主席沃什的政策思路,标志着美联储沟通框架迎来重大调整。

声明删除了以往反复出现的“可能进一步调整利率”等弹性前瞻指引表述,不再主动给市场预设政策方向,将政策目标聚焦于核心使命,明确强调“委员会将实现物价稳定”。同时新增多项关键表述,贴合当前经济基本面与沃什的政策关注点:一是尽管中东冲突等外部因素带来高度不确定性,美国经济活动仍以稳健步伐扩张;二是国内生产率增长与资本投资表现强劲,呼应沃什长期关注的AI投资繁荣与科技驱动经济逻辑;三是就业增长与劳动力增长保持同步,失业率整体平稳;四是当前通胀依旧高企,部分通胀压力来自能源等供应端冲击。

市场分析指出,本次调整让美联储沟通风格回归金融危机前的低透明度、强数据依赖模式,弱化前置指引、保留政策灵活度。同时美联储打破惯例,取消公布委员具体投票情况的传统,进一步降低市场可预判性。

“新美联储通讯社”Nick Timiraos对此评价:本次点阵图呈现明显的鹰派倾向,政策声明全文完成全面修订、篇幅大幅精简,美联储整体沟通框架发生重大变化,后续政策将更加依赖实时经济数据。

五、全球资产即时反应:美债美元走强,股、金集体回调

鹰派决议落地后,全球金融市场快速重定价,各类资产波动剧烈,呈现典型的紧缩交易行情。

美债收益率全线走高,10年期美债收益率升至4.465%,2年期收益率攀升至4.138%,长短端利率同步上行,市场对高利率长期化的预期强化。

美股短线走低,三大指数悉数收跌,道指下跌0.1%,标普500下跌0.44%,纳斯达克指数回落0.47%-0.61%,成长股受高利率压制更为显著。

美元指数短线拉升35个基点,强势反弹,非美货币普遍走弱。其中欧元兑美元下跌近50点,英镑兑美元下跌超40点,美元兑日元拉升超20点。

大宗商品同步承压,现货黄金短线下挫超50美元;原油价格短线波动相对有限,整体保持平稳。

六、机构研判与后续政策展望

德意志银行美国首席经济学家Luzzetti表示,本次美联储决议与声明发出了明确的加息信号,为遏制持续高企的通胀,美联储存在进一步收紧货币政策的必要性,本次整体基调完全处于鹰派预期区间。

高盛资产管理公司分析师Kay Haigh表示,今日的利率决议证实,美联储近期的鹰派转变并不仅仅与能源价格上涨有关。尽管近期油价回落,但FOMC成员中有一半预计最早今年就会加息,这反映了强劲的劳动力市场和通胀数据。我们的基本判断仍是美联储勉强可以避免加息,但路径狭窄,未来的通胀数据将具有很高的权重。

综合来看,本次会议虽然维持利率不变,但过半官员加息预期、通胀预测大幅上修、政策沟通全面转鹰,三重变化足以证明美联储对通胀持续性的担忧显著升温,市场前期的宽松预期基本出清,紧缩交易逻辑重新主导市场。

当前市场高度关注沃什会后新闻发布会的表态,用以确认年内加息节奏与政策阈值。中长期来看,美联储后续政策不会固化,核心取决于三大变量:一是美国通胀数据的实际走势,是政策调整的核心依据;二是生产率与AI相关资本投资的增长强度,决定经济基本面韧性;三是全球地缘政治局势变化,研判外部供给冲击对通胀的扰动幅度。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}