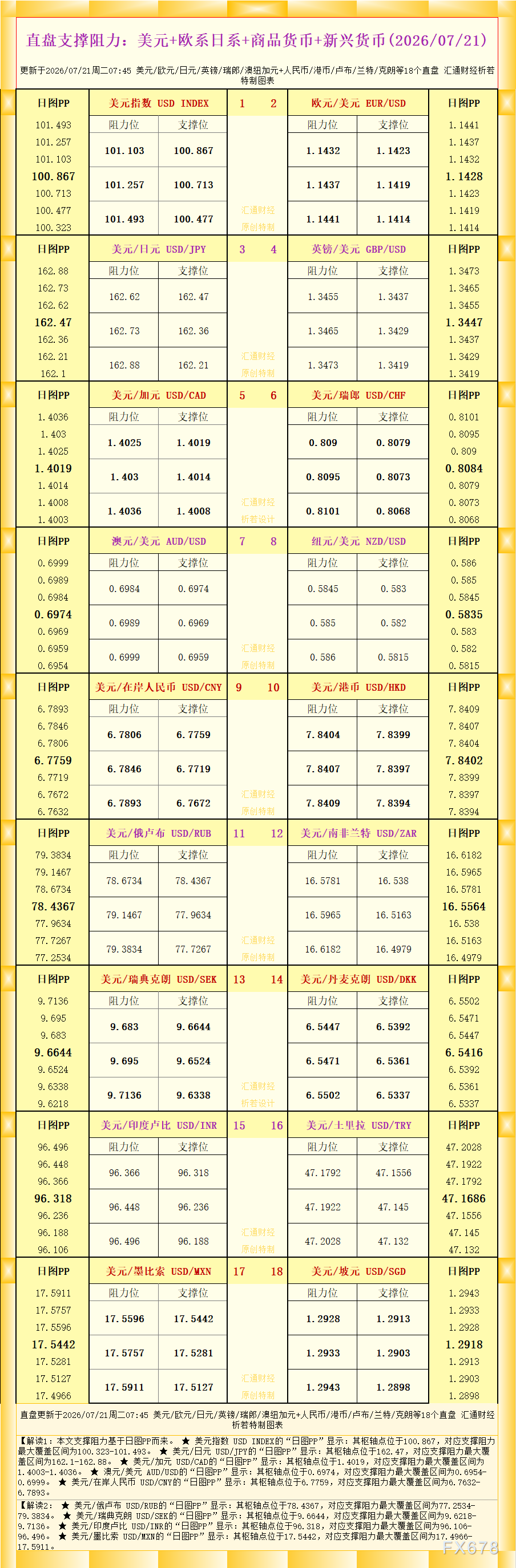

GoldMan3

GoldMan3

美联储加息预期的重新定价为美元提供了坚实支撑,且这一支撑的持久性远超贵金属大幅抛售所暗示的程度。

利率撑盘而非避险驱动

美元指数正于2026年高点下方盘整,跨资产信号混杂。现货黄金一度下跌近2%至4175美元/盎司附近,白银一度下跌近3%至64美元/盎司下方——这通常预示着避险轮动,利好美元。

然而,美元当前并未扩大涨幅,表明贵金属的抛售可能更多源于保证金追缴和强制平仓,而非广泛的现金避险。

真正支撑美元的是利率渠道。美联储仍坚定处于依赖数据模式,近期美国经济数据持续超预期,使终端利率预期保持高位。这一利率优势在欧元和日元面前尤为明显,后两者的央行在匹配美联储鹰派立场上仍显得犹豫不决。

(美元指数日线图,来源:易汇通)

欧元兑美元:困于1.15轨道

欧元兑美元日内微涨,当前交投于1.1545附近,但这一微小涨幅对看跌技术格局改变甚微。过去三个交易日,该货币对在50个点的窄幅区间内震荡,被困于1.1580阻力位与1.1500支撑位附近(5月中旬以来一直守住的心理关口)之间。

欧元的问题依然来自两方面,这两大结构性短板使其在美元面前始终处于弱势。

第一,欧洲央行在利率正常化方面明显落后于曲线。当美联储已经通过连续加息将基准利率推升至3.75%并持续释放鹰派信号时,欧洲央行的政策制定者仍在为6月加息25个基点之后的路径辩论不休。这种政策步伐上的迟疑,使得欧元缺乏来自利率端的支撑。市场无法对欧元形成持续的加息预期,自然也就难以推动欧元走出趋势性反弹。

第二,能源危机持续拖累欧元区增长前景。能源成本高企不仅挤压了制造业企业的利润空间,也削弱了欧洲产品在全球市场的竞争力。更重要的是,冬季补库压力即将到来,市场对能源供应的担忧并未真正消散。只要能源问题不从根本上得到解决,欧元区经济就将持续面临滞胀风险,欧元的中长期前景也难以乐观。

只要价格保持在1.1600下方,欧元兑美元的看跌趋势就依然完好。再次跌破1.1500可能触发快速跌向1.1440(3月低点)。上行方面,只有持续站上1.1650,才能表明抛售压力正在衰竭。

(欧元兑美元日线图,来源:易汇通)

英镑兑美元:相对韧性显现

英镑兑美元表现优于其他货币,汇价交投于1.3375附近,因市场定价英国央行将采取比欧洲央行更激进的紧缩路径。

英镑正受益于市场对英国央行政策路径的独特预期。与美国和欧元区不同,英国的通胀问题具有更强的内生性——服务业通胀率持续居高不下,工资增长依然强劲,这使得英国央行在遏制通胀方面面临更大压力。市场普遍认为,英国央行将需要比欧洲央行更为激进的加息力度,才能在合理时间内将通胀拉回到目标水平。这一预期为英镑提供了差异化的利率支撑。

相比之下,欧洲央行仍在为6月加息之后的路径而辩论,而美联储虽然已进入紧缩周期,但市场对其年内进一步加息的定价并不激进。英国央行在这种“利率分化”格局中处于相对中间的位置——既不像欧洲央行那样落后于曲线,也不像美联储那样接近政策终点,而是正处于加息进程的中途。这种“仍在途中”的定位,使得英镑在主要货币中获得了独特的吸引力。只要英国服务业通胀不出现显著回落,市场对英国央行继续加息的押注就不会消退,英镑就仍有故事可讲。

然而,这一反弹尚属试探性,汇价仍低于1.3400阻力位(6月初以来一直压制涨势的关键水平),支撑位稳固于1.3300。短期偏向中性至略微看涨。

(英镑兑美元日线图,来源:易汇通)

跨市场联动

历史上,黄金的下跌通常是因为美元的上涨造成。但本周美元几乎未动。这表明黄金抛售是结构性的而非恐惧驱动的。

真正的考验将在黄金继续跌向4000美元时到来——届时可能会因为跨资产类别的杠杆头寸平仓,引发美元买盘。

(现货黄金日线图,来源:易汇通)

北京时间6月10日14:01,美元指数报99.87。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}