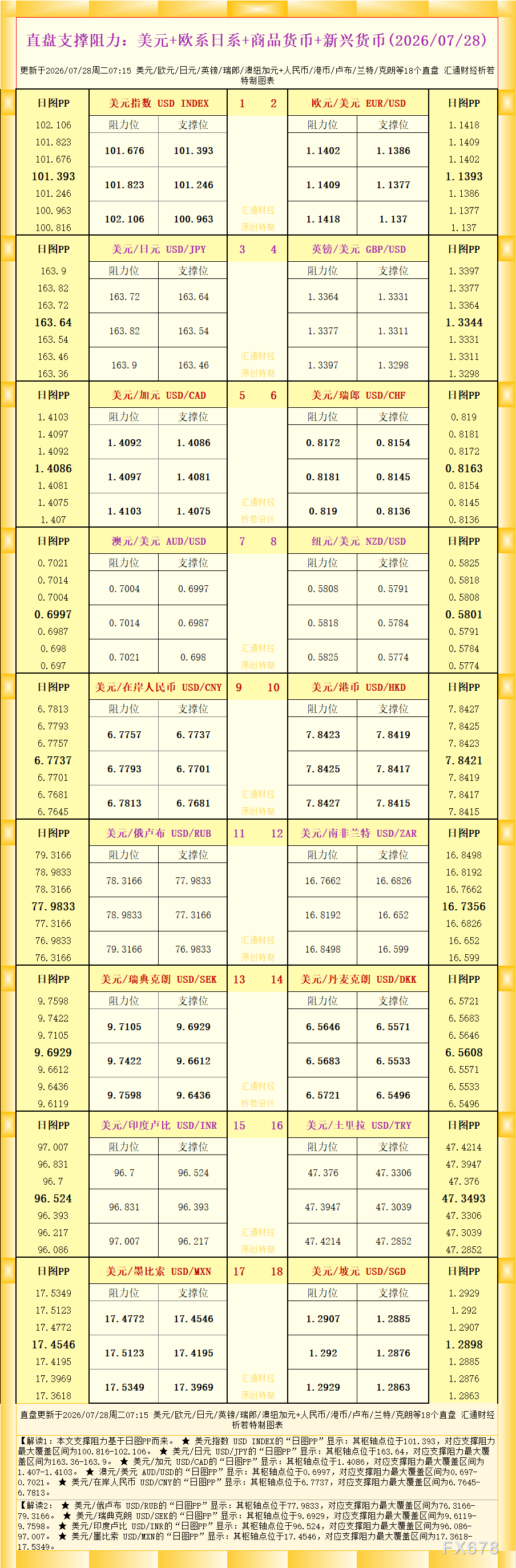

GoldMan3

GoldMan3

目前欧洲库存水平在35%-37%之间,远低于50%的季节性正常水平,增加了下个冬季供暖季开始时无法达到通常90%目标的风险。欧盟要求成员国维持充足的库存水平,通常在初冬前设定80%-90%的容量目标。

库存现状:西北欧库存低于30%,荷兰降至十年最低

多种因素叠加使得在下半年填充欧洲主要储气库成为一项艰巨任务。首先,冬季家庭供暖高峰和工业用电需求激增导致大量天然气被消耗,使西北欧天然气库存降至30%以下,约为欧盟整体库存赤字的两倍。春季来临前,荷兰、德国和法国的天然气库存已降至极低水平:荷兰库存到冬季结束时暴跌至仅5.8%,为十年最低;德国库存降至约20%;法国库存徘徊在27%左右。

价格扭曲与LNG供应紧张:夏季现货价格高于冬季合约

其次,价格扭曲和倒挂的季节性价格曲线加剧了欧洲的天然气危机。一种不寻常的市场结构——夏季现货价格高于冬季合约——阻碍了必要的库存补充。荷兰TTF季节性价差持续处于负值区域,约为-1.3欧元/MWh,这种不寻常的远期贴水打乱了传统的“夏季低价注入、冬季高价提取”的动态。

欧洲还面临LNG供应紧张的问题,全球能源竞争加剧以及中东冲突对主要LNG设施的破坏,使得补充库存成本高昂。卡塔尔等关键设施的延误和基础设施损坏,加上俄罗斯LNG的逐步退出,加剧了全球对现货货物的竞争,尤其是面对亚洲的强劲需求。

各国应对措施:意大利金融补偿 vs 德国法律强制

欧盟成员国对扭曲的价格机制采取了不同的应对措施。在意大利,监管机构和输气系统运营商引入了金融补偿计划,允许交易商参与拍卖,由市场管理者支付夏季与冬季天然气价格的差额,以确保达到储气目标。德国的做法则不同。欧洲最大经济体历来避免通过直接国家补贴来强制注入,而是依赖法律授权和市场平衡工具。德国联邦网络局执行严格的法定储气目标,以保障冬季供应安全。托运人和网络用户被法律要求履行储库义务,通过市场调节、容量竞标以及欧洲天然气贸易中心的战略工具来确保合规。

尽管国内激励措施不同,但两国都受欧盟法规约束,要求在冬季供暖季前达到历史上80%-90%的最低库存水平。意大利倾向于财政支持,而德国依赖监管授权,目标是将储气义务传递给活跃的批发市场参与者。

情景展望:若中断持续1-3个月,TTF价格或飙至90欧元/MWh

Equinor警告称,如果冲突迅速解决,欧洲可能在注气季结束时达到75%的可管理库存水平;但若封锁持续1-3个月,情况将变得非常严峻,可能推动荷兰TTF价格飙升至90欧元/MWh。天然气价格上涨预计将驱动市场修正,包括预计发电用气需求减少100亿立方米,以及工业燃料转换增加。

历史对比:情况远不及俄乌冲突后严重

话虽如此,欧洲当前的天然气危机远不及几年前俄乌冲突爆发后所面临的局面那么严峻。事实上,在Uniper于2022年能源危机期间获得数十亿欧元救助后,德国正在推进其私有化进程。根据批准柏林2022年救助的欧盟国家援助规则,德国被法律要求在2028年底前将其持股减至最多25%加一股。在俄罗斯天然气工业股份公司断供导致2022年净亏损400亿欧元后,Uniper的财务状况已显著改善。该公用事业公司在重大仲裁中获胜,并已开始偿还政府援助。这种财务健康使其对私人市场极具吸引力。

欧洲天然气库存处于危险低位,任何额外中断都将引发价格飙升

综上所述,欧洲天然气库存目前处于危险的低位,远低于季节性正常水平。荷兰TTF价格倒挂、LNG供应紧张以及全球竞争加剧,使得补库异常困难和昂贵。若霍尔木兹海峡中断再持续1-3个月,Equinor警告TTF价格可能飙升至90欧元/MWh,迫使工业需求破坏和燃料转换。尽管当前情况不及2022年能源危机时严峻,但欧洲仍面临一个充满挑战的夏季补库季,库存目标的实现高度依赖地缘局势的演变。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}