超级赛亚人

超级赛亚人

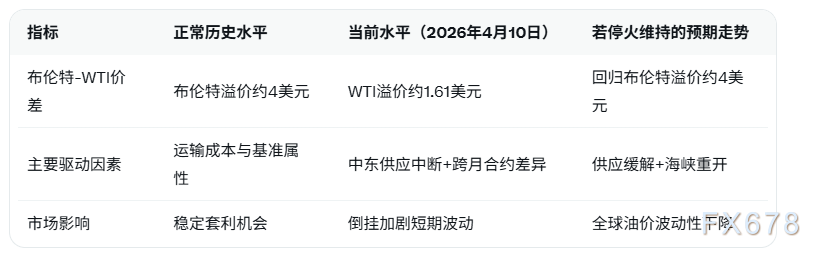

哈马德·侯赛因特别指出,当前价差倒挂衡量的是6月交割的布伦特原油期货与5月交割的WTI原油期货之间的价格差异,两者合约到期日不同。这种跨月度设计旨在更准确反映市场对短期供需的预期。然而,由于中东供应中断导致油市近期显著收紧,加之市场普遍预期未来数月供应状况将逐步缓解,WTI原油较布伦特原油的溢价反而进一步扩大。

最新市场数据显示,截至2026年4月10日,5月WTI原油期货主力合约报约98.36美元/桶,而6月布伦特原油期货主力合约报约96.75美元/桶,WTI原油较布伦特原油溢价约1.61美元/桶,呈现明显倒挂态势。这一倒挂幅度较冲突初期有所扩大,主要反映出美国本土原油库存相对充裕与中东海运中断的双重影响。

哈马德·侯赛因的分析强调,若美伊停火协议真正落地并维持,霍尔木兹海峡油轮通行恢复正常,中东原油供应瓶颈将逐步解除,布伦特原油作为全球基准的溢价有望快速回归历史均值水平。这不仅有助于平抑当前跨合约价差的异常波动,还将为全球炼油商提供更稳定的套利空间。

以下表格对比布伦特-WTI价差的关键变化:

当前油市仍处于高不确定性阶段。尽管停火协议带来乐观预期,但协议执行细节、霍尔木兹海峡实际通行量以及以色列-黎巴嫩局势的潜在外溢风险,仍可能令价差正常化进程出现反复。凯投宏观的判断为市场提供了一个清晰的基准情景:短期内供应紧平衡将支撑油价高位,但协议落地将逐步释放下行压力。

编辑总结:

哈马德·侯赛因的最新观点凸显地缘政治缓和对原油基准价差的直接修复作用。目前倒挂格局虽反映供应紧迫,但若停火协议维持,传统布伦特溢价的回归将重塑全球油市定价逻辑。投资者需持续跟踪海峡通行数据与跨月合约动态,以把握潜在的套利与风险对冲机会。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}