逆水观澜

逆水观澜

利率期货揭穿美联储鸽派政策转向

触发美元抛售潮的核心推手,是市场对联邦公开市场委员会(FOMC)声明及鲍威尔主席记者会的鸽派解读。

尽管此次降息已被提前定价,但前瞻性指引的宽松程度远超市场预期。

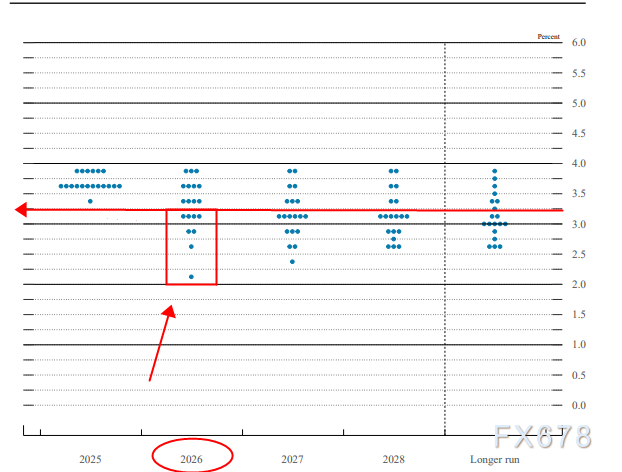

关键分歧在于,美联储点阵图仍显示2026年仅计划再降息一次,但市场已彻底抛弃这一指引,转而定价两次25个基点降息的概率。

(点阵图显示2026年利率在3.25之下投票为8/19,不超过50%,而利率期货显示超过70%)

这种“美联储官方预期与市场定价的背离”,构成了美元走弱的核心引擎——投资者基于“利率低位维持周期将超美联储表述”的判断,持续加码美元空单。

主要货币交叉汇率都在秀肌肉

欧元兑美元:欧元成为最大赢家之一,欧元走强的核心逻辑在于,欧洲央行(ECB)已明确释放降息节奏远慢于美联储的信号,令欧元区资产的相对吸引力显著提升。

英镑兑美元:英镑同步走强,创下数周以来新高。英国央行(BoE)对宽松政策的审慎姿态,为英镑提供了持续上行动能。

美元兑日元:市场普遍预期日本央行(BoJ)将成为下一个启动加息的主要央行,这种极致的政策分化,彻底瓦解了美元的套利交易优势。

美元提前定价周二补发的非农数据

周二美国劳工部将补发美国10月、11月合并的非农数据,包括非农人数、失业率、工资增速、劳动参与率等;

同时美国商务部人口普查局补发10月美国零售数据(俗称“恐怖数据”),美元指数直接提前定价这两项对美元指数、美股造成较大影响的数据。

美国劳动力市场与经济数据疲软

近期出炉的经济数据,为美联储转向宽松提供了坚实支撑,进而压制美元吸引力。

失业金申领人数:2025年12月6日当周初请失业金人数飙升至23.6万人,大幅超出市场预期。这一数据标志着持续紧绷的美国劳动力市场开始降温,而就业市场疲软意味着通胀压力缓解,为进一步降息扫清了障碍。

制造业萎缩:各类调研及采购经理人指数(PMI)均显示,制造业部门持续处于收缩区间。

外汇市场将这一系列疲软数据解读为美联储“保增长优先于抗通胀”的明确信号,而这一政策导向必然导致货币走弱。

利差优势持续收窄

利差是汇率定价的核心锚点,美联储降息直接收窄了美国与欧元区、日本、英国的利率差距,随着美国国债收益率下行,全球资本流入美元资产的动力大幅衰减。

追求最优风险调整后回报的基金经理,正加速将资金重新配置至利率稳定或上行的经济体。

2026年美国经济展望与美元走势预判

分析师共识预期各大投行纷纷下调美元指数预测,认为其至少要到2026年年中才有望重新站上99关口。

核心风险点在于全球经济放缓:若欧元区、日本等经济体经济恶化速度快于美国,美元可能短暂重启避险属性,导致当前下行趋势出现阶段性反转,核心关注数据美元后续走势仍将完全由数据主导。

交易员需重点跟踪以下关键数据:消费者物价指数(CPI)、非农就业报告(NFP)以及未来FOMC会议的异议投票情况。

全球政策联动背景美元的强弱始终是相对概念,其他央行的政策决策至关重要。

若日本央行如期加息,日元兑美元将迎来大幅升值;同理,若欧洲央行发表意外鹰派言论,欧元将延续上行态势,进一步压制美元指数。

美联储2025年12月降息,正式确认了市场对美元的看空逻辑。

在美联储政策鸽派转向、美国经济数据疲软、利差优势持续收窄的三重压力下,美元指数(DXY)已陷入明确的弱势格局。

同时技术面显示,美元指数目前处于箱体下半区域,偏向弱势整理态势,随着5日线等均线的下移,有望使美元展开新一轮的下跌。

(美元指数日线图,来源:易汇通)

北京时间17:46,美元指数现报98.31。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}