芭菲滚雪球

芭菲滚雪球

美联储政策转向加剧美元看跌预期

随着美联储持续推进政策转向——2025年已降息三次,2026年或再降息两次,华尔街主要机构对美国美元未来走势的警告声愈发强烈。德意志银行、高盛、摩根士丹利和摩根大通等投资巨头一致认为,美元兑欧元、英镑和日元等主要货币汇率在未来一年可能走低。

其逻辑根源在于货币政策的分化。当美联储因就业增长放缓和通胀持续而放松政策时,欧洲央行和日本央行等其他央行却维持利率不变,甚至考虑加息。这种政策差异促使资本从美国流向其他收益率更高的资产,从而对美元价值构成下行压力。

摩根士丹利预计美元到2026年中将下跌5%

摩根士丹利做出了尤为严峻的预测:到2026年上半年,美元可能下跌高达5%。摩根大通全球宏观研究主管路易斯·奥加内斯也表达了类似的担忧,他指出美元的结构性前景似乎越来越不利。这不仅是美联储政策的结果,也是全球资本动态和投资者仓位调整所致。

美元走弱的影响是多方面的。一方面,随着以美元计价的商品对国际买家变得更便宜,美国出口有望受益,这支持了特朗普政府正在进行的减少贸易逆差的努力。然而,美元走弱也会提高进口成本,可能导致消费通胀反弹——这一动态正是美联储试图控制的目标。

对于美国跨国企业而言,美元贬值则可能带来意外之财。海外收入兑换成美元后利润率更高,从而提升企业盈利。这形成了一个联动效应:美元越弱,对业务遍布全球的公司而言收益增幅就越大。

新兴市场与套利交易复苏

新兴市场将获得更大收益。美元贬值推动了“套利交易”的兴起——投资者借入美元等低收益货币,转而投资于收益率更高的新兴市场货币。摩根大通和美国银行的分析师指出,随着资本回流至这些市场,巴西雷亚尔、韩元及人民币等货币预计将走强。

套利交易的复苏与美国利率下行及全球利差变化密切相关。当美元借贷成本降低而其他市场收益更高时,这种策略将更具吸引力——特别是在美联储2016年至2022年激进紧缩政策导致该策略沉寂十年之后。

G10货币受青睐:加元与澳元成焦点

高盛指出,得益于优于预期的经济数据,加元和澳元等十国集团(G10)货币正日益受到投资者青睐。该机构认为,随着美国以外地区经济开始重新加速增长,全球宏观背景正朝着有利于非美元资产的方向转变。

高盛的观点揭示了全球增长分化与美元走弱之间的关联:当世界其他地区加速增长而美国经济放缓时,美元历来表现往往逊于其他货币。

不同声音:花旗与渣打仍持乐观态度

并非所有分析师都认同看跌共识。花旗和渣打认为,美国经济展现出超预期的韧性——部分得益于人工智能和自动化领域的巨额投资,可能打破市场的悲观预期。他们相信,人工智能扩张带来的资本流入以及美股强劲表现,或将抵消美元面临的结构性压力。

这一观点反映出不同的因果机制:技术创新与股市动能能够维持投资者信心和资金流入,从而在降息环境下仍为美元提供支撑。

此外,美联储在保留进一步降息空间的同时,已上调2026年GDP增长预期。这强化了花旗关于美元可能在2026年中出现反弹的预测,尤其是在通胀保持黏性、劳动力市场未出现急剧下滑的情况下。

估值警告:美元是否已被高估?

德意志银行的乔治·萨拉维洛斯和蒂姆·贝克警告称,美元可能已被高估。在11月下旬的一份报告中,他们指出美元得益于美国经济“超预期的韧性”和股市飙升,但同时警告估值压力和资本重新配置可能很快扭转这一强势。

若这一预测成真,将意味着美元持续十年的异常牛市周期迎来终结。其潜在的因果关系显而易见:一旦利率优势、增长分化及股市强势消退或逆转,投资者对持有美元计价资产的兴趣也将随之减退。

2026年美元前景日益不确定

2026年美元前景日益不明朗,陷入货币宽松的引力和人工智能引领的增长浮力之间的拉锯战。

尽管多家大行警告资本外流和全球利率分化将导致美元走弱,但另一些机构则押注美国的创新引擎将继续吸引投资。

随着美联储筹备下一步行动,美元的走向将成为更广泛全球经济格局重组的晴雨表,或许也标志着货币主导权一个时代的终结。

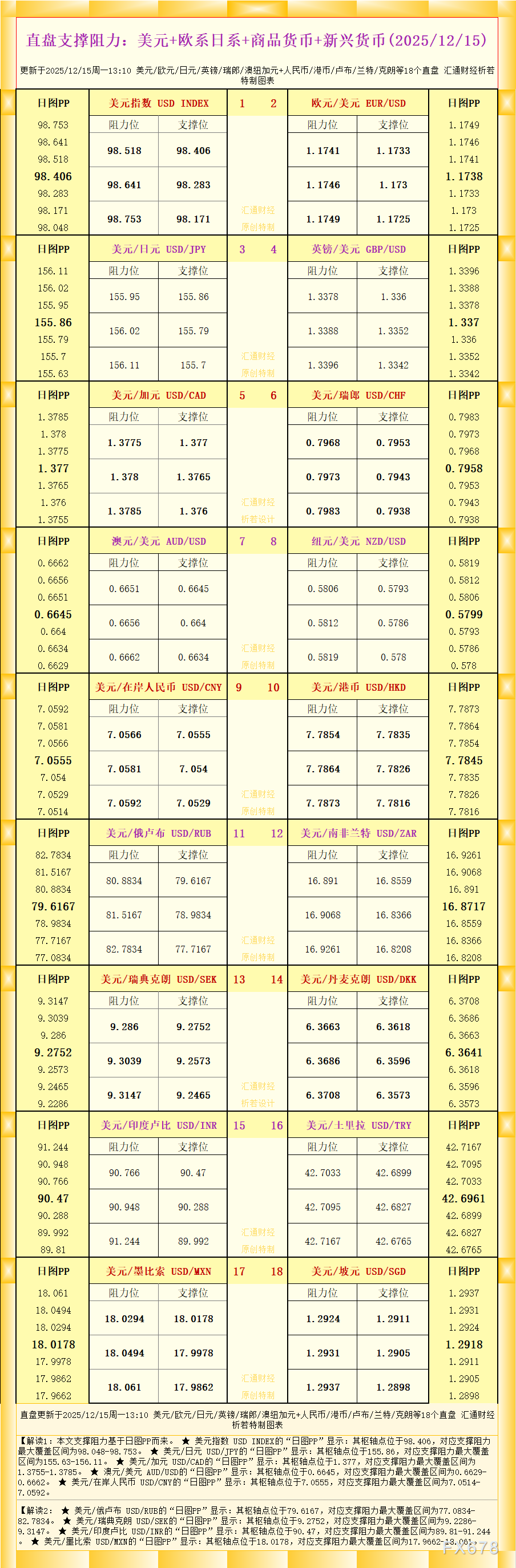

(美元指数日线图,来源:易汇通)

北京时间13:59,美元指数现报98.35。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}