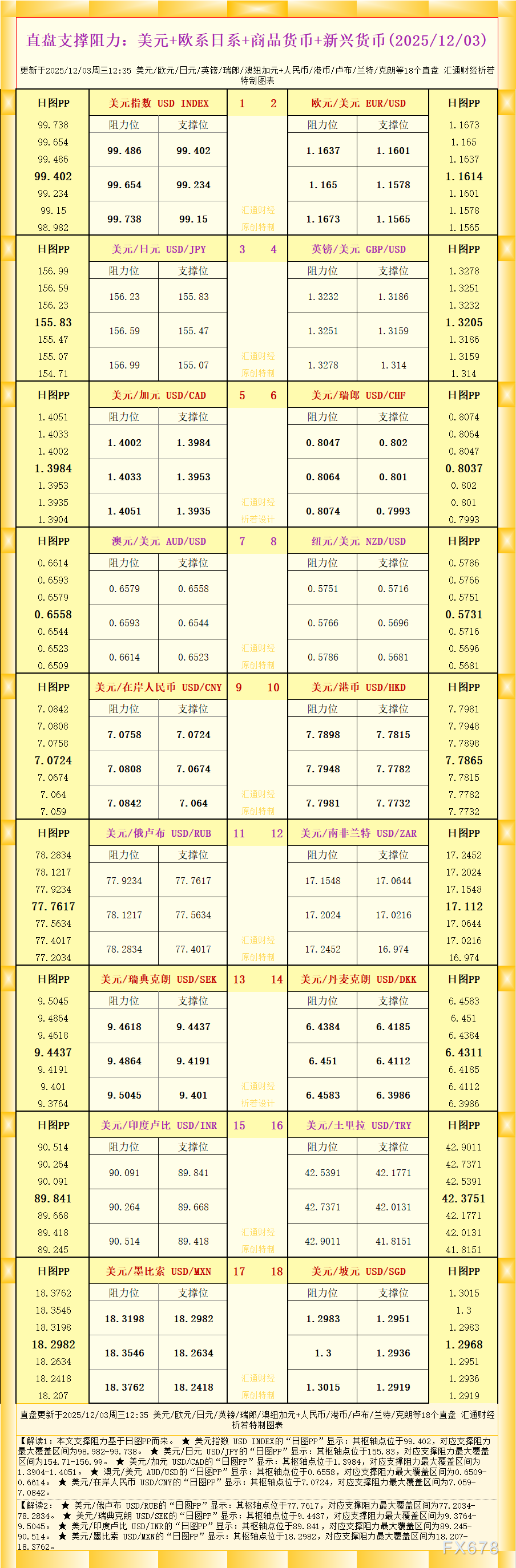

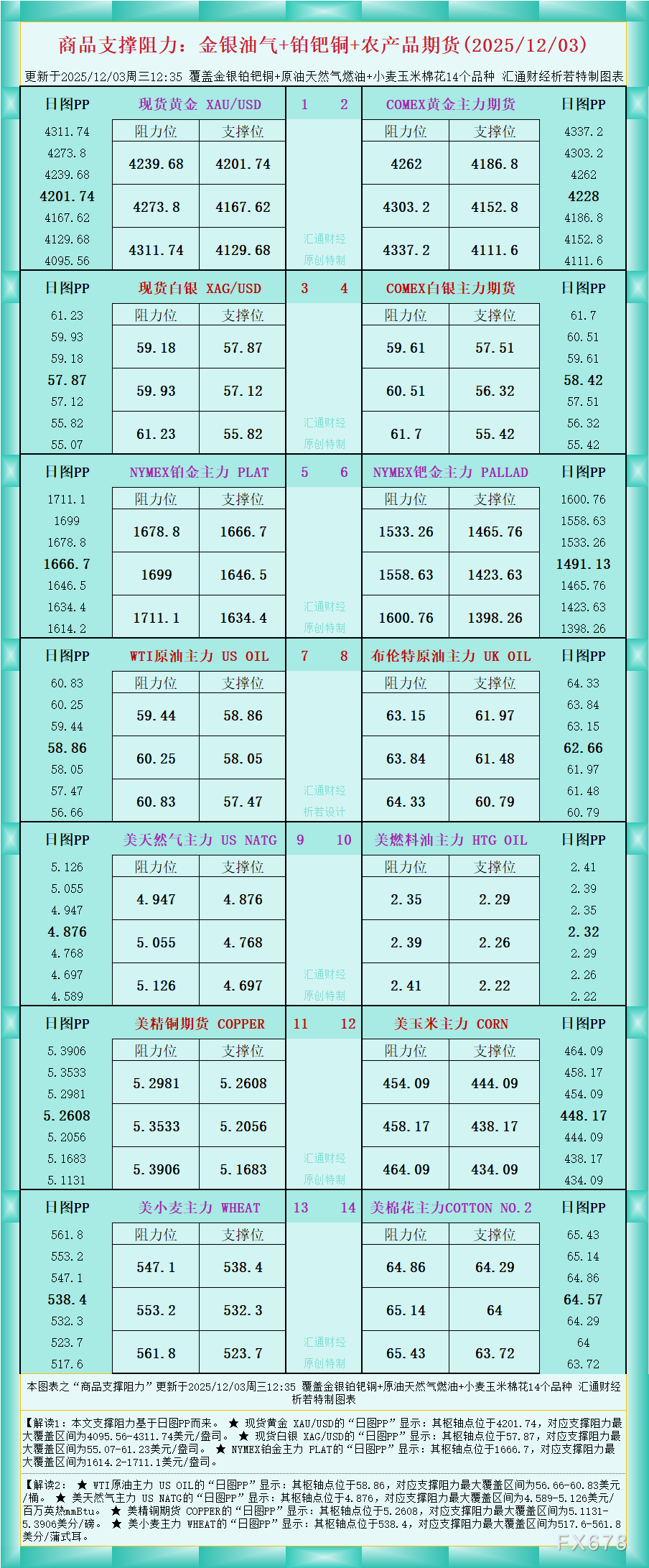

逆水观澜

逆水观澜

而正如2024年8月那样,这个国家再次打破了一贯的低调作风——日本国债收益率飙升至2008年以来的最高水平,市场陷入剧烈震荡。

这一波动不仅拉动美国国债收益率重回4%以上,冲击了欧洲债券市场,更关键的是,同时重创了股票和高杠杆市场。

多数投资者都在质疑:日本债市是否预示着未来的趋势?因为他们将日本视作全球的“廉价资金机器”,而当这台机器失灵时,后果会是什么?

政府发债动机和央行操作导致日债拉升

本周日本10年期国债收益率触及约1.89%,创下近17年来新高;2年期收益率自2008年以来首次突破1%,30年期收益率则攀升至接近3.4%的历史峰值。

这一轮飙升绝非毫无征兆,日本央行行长植田和男已明确表示,央行董事会将在12月19日的会议上“权衡再次加息的利弊”。

市场目前普遍认为,今年早些时候刚脱离负利率区间的政策利率,再次上调的概率极高。

与此同时,高市早苗首相领导的新政府批准了一项规模约18.3万亿日元的补充预算,其中11.7万亿日元主要通过新发债券融资。日本的公共债务规模已超过GDP的230%,在主要经济体中位居首位。

央行正逐步退出其实施多年的收益率曲线控制(YCC)政策,而政府却在更大程度上依赖债市为新的刺激计划融资。

因此,投资者要求获得更高的回报,才愿意持有这些债券。

日债波动如何传导至美债及全球资产

日本套利交易的终结收缩了市场流动性,日债收益率的上升,加速了日元升值的预期和增加了借走日元成本上升的预期,这种预期传导等于是抽走了部分继续希望借日元去投资高收益资产的流动性,等于直接限制了市场的流动性

“日元套息交易”的核心逻辑在于:日本将利率长期钉在零附近,而全球其他地区能提供更高的回报。

一旦日本2年期和10年期收益率开始具备吸引力,这一套利逻辑随即生变。

部分投资者开始偿还日元融资,减少海外资产持仓;另一些则会在购买下一批美国或欧洲债券时三思而后行。

这种情绪变化无需大规模的资金恐慌性流动,就能推动价格变动。

这会导致套利资金的资金源头收到影响,近期非权益类风险资的暴跌就是证明,与此同时,贵金属也会受到波及。

这一次,投资者并非在风险资产内部进行轮动,而是真正在去杠杆、回笼现金。

日债收益率上升带动全球债券抛售恐慌

就在日本国债收益率飙升的当天,美国10年期国债收益率跃升至约4.08%-4.09%,创下近两周来的最高水平。

如果投资者在本土就能以稳定货币获得接近2%的收益,那么持有4%收益率的美国债券所面临的汇率风险和政治风险,与额外收益相比就显得得不偿失。

日本是全球最大的债权国,净海外资产超过3.6万亿美元,受利差缩小和哪怕其中一小部分资金被抛售甚至回流本土,全球期限溢价就会上升。

这种压力在各类资产中都有所体现:日债与德债30年期收益率相关系数高达0.78,德国国债收益率升至约2.75%;

美国企业经营困难+数据惨淡火上浇油

而当时期货市场显示,美联储本月再次降息的概率接近90%。

从工厂调查到就业数据,各类经济指标均呈现疲软态势,比如周一发布的美国ISM PMI指数,创历史的37个月处于荣枯线之下。

按照教科书上的逻辑,这理应拉低长期收益率,而非推高,但有企业集中发债火上浇油。

本周初,美国掀起了一波企业债发行热潮给债券供给端提供了压力,其中默克公司牵头发行了80亿美元的债券。

当企业扎堆发债,而政府同时也需要融资时,投资者会要求更高的收益率,才愿意承接所有这些债务。

在全球经济数据持续恶化喜爱,很多国家都面临政府和企业都需要发债的窘境。

廉价资金供给机器不再廉价

这便是全球投资者眼中的“廉价资金供给机器”:以接近零甚至负利率获得日元资金,转手投入高收益资产赚取利差,几乎不付出额外成本,正是这台“机器”的核心红利。

但这台“廉价机器”从未真正“无成本”运行,其隐性成本实则由三类主体默默承担:一是日本国内的储蓄者,日本家庭存款利率长期维持在0.1%以下,养老金、保险公司等机构的固定收益类资产收益被持续压低,实质是用本土居民的财富收益补贴了全球套利者;

二是日元的持有者,日本央行通过超宽松政策压制利率的同时,必然导致日元长期贬值,持有日元的个人和企业需承受购买力缩水的损失;

三是日本的实体经济,低利率环境虽意在刺激经济,但大量廉价资金并未流入本土实业,反而通过套息交易外流,加剧了国内产业空心化,最终由日本纳税人通过财政补贴、公共服务投入不足等方式间接埋单。

“日元套息交易”的核心逻辑在于:日本将利率长期钉在零附近,而全球其他地区能提供更高的回报。

套利者赚取的利差,本质是日本政策红利与全球市场收益的差额,其本质是日本经济以隐性成本为全球投资者提供的“补贴”,也是这台“廉价机器”的核心运作逻辑,当然美国等国家支付的高额利息也是补贴的一部分。

而这台持续运转三十年的“廉价机器”的停摆,本质是日本经济再也无力承担这份隐性补贴的成本——人口老龄化导致储蓄池萎缩,债务高企使得低利率政策难以为继,本土资金开始要求合理回报,全球套利的成本优势自然消失。

交易启示:

日本国债收益率上升是日本央行鹰派发言和央行退出YCC以及国内推出刺激性财政财政政策共同导致,即10年期收益率等于名义利率+通胀预期+利率补偿决定。

从而导致日元近期可能出现升值窗口,但长期日元走势依然要关注国内基本面和进出口情况。

日本国债收益率的上升恶化了套利交易市场的流动性导致了风险资产承压回调,尤其依赖廉价资金的高杠杆品种受到影响。

美元受其国内数据以及加息预期还有日元升值可能走出下降通道,利好大众商品以及大多数的投资品种。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}