芭菲滚雪球

芭菲滚雪球

周三OPEC宣布预计全球市场将在2026年实现供需平衡,随着非OPEC产油国产量提升及库存回升,该组织放弃了早前提出的供应缺口预测。这一修正观点在OPEC月度原油市场报告中详细阐述,引发新一轮抛售。

OPEC预计供需平衡将延至2026年

OPEC分析指出美国、巴西和圭亚那的供应增长加速,预计明年非OPEC液体燃料产量将增加约130万桶/日。全球原油需求预计增长160万桶/日至1.062亿桶/日,虽与上月预测持平,但已不足以收紧供需平衡。这一变化消除了OPEC在10月预测的供应短缺,意味着充裕供应将延续至2026年。

报告显示经合组织商业库存已回升至五年均值水平,同时亚洲和欧洲炼油利润连续第二个月收窄。OPEC将趋缓态势归因于“充足的备用产能、健康的上游投资以及美洲地区强劲的原油出口”,这些信号均表明在经历两年供应紧张后,市场正转向更稳定的供应格局。

市场反应立竿见影。交易员表示最新修正证实供应正超越先前需求预期,特别是国际能源署更新数据同样指向消费增长放缓。随着基金削减多头头寸,原油期货持续下挫,这进一步加剧了本周初已开始显现的下行压力——当时因市场情绪转弱及炼厂开工率下降,油价已出现回落。

OPEC+产量政策目前保持稳定。沙特、伊拉克及其他成员国的自愿减产措施将延续至2026年初,不过报告强调若油价持续下跌,“充足的备用产能”将发挥作用。报告同时指出,亚洲炼油产能扩张及美洲地区持续投资仍为基本面提供支撑。

原油及馏分油库存小增

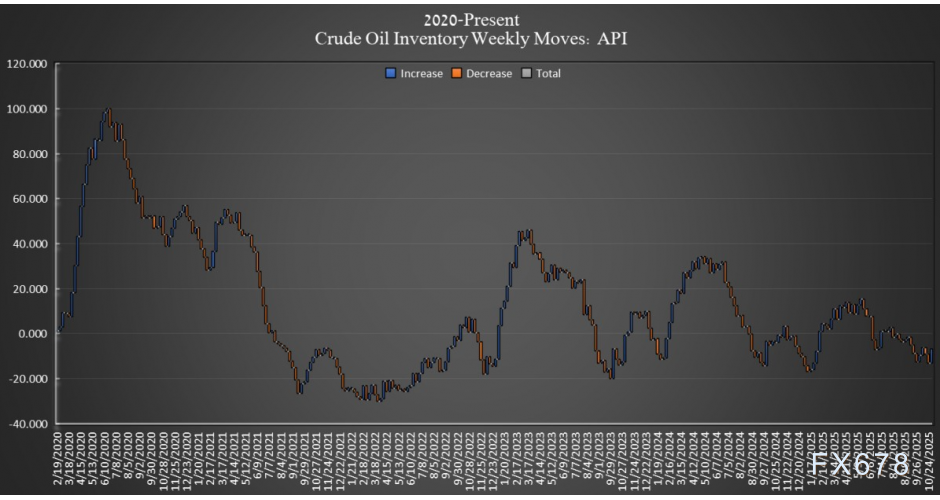

美国石油协会(API)数据显示,截至11月7日当周,美国原油库存增加130万桶,而市场此前预期为增加170万桶。此前一周原油库存曾录得650万桶的增长。

根据Oilprice对API数据的测算,今年以来美国原油库存累计净增长已达490万桶。

本周稍早,美国能源部报告显示,截至11月7日当周,战略石油储备原油库存增加100万桶至4.104亿桶。当前美国政府正致力于补充拜登主政期间大幅削减的战略储备。

国际能源署展望报告指示市场走软

据美国能源信息署数据,在10月31日当周,美国原油产量已升至每日1365.1万桶,较年初水平增长11.6万桶/日,创下EIA周度统计数据的最高纪录。

截至11月7日当周,汽油库存减少140万桶,前一周为下降565.3万桶。最新EIA数据显示,截至上周,汽油库存较同期五年平均水平低5%。

馏分油库存在本报告期内增加94.4万桶,而前一周为减少245.9万桶。EIA最新统计表明,截至10月31日当周,馏分油库存已较五年均值低9%。

国际能源署放弃石油需求见顶预测

国际能源署近日在其最新版《世界能源展望》中,正式放弃了对石油需求增长将在数年内见顶的预测,转而指出石油和天然气需求可能持续增长至2050年。

该机构强调,未来数十年间,工业、家庭及信息技术领域将持续推动能源需求增长。国际能源署署长透露,今年全球数据中心投资规模预计达5800亿美元,已超过油气行业预期投资额的5400亿美元。

随着能源需求扩张,传统能源需求也将同步增长。相较于此前预测的“2030年前石油和天然气需求达峰”论调,国际能源署在重启的“既定政策情景”中预计,到2050年石油日需求量将达到1.13亿桶。值得注意的是,该机构曾在过去五年间暂停使用此基准情景,转而聚焦净零排放愿景情景。

国际能源署同时强调,能源安全已重新成为多国政府的首要议题,其优先级超越气候变化与减排目标。署长法提赫·比罗尔指出:“当能源安全成为各国政策核心时,政府决策需统筹考量其在可负担性、能源普及、竞争力及气候变化等领域可能产生的协同效应与政策权衡。”

尽管长期来看油气需求呈上升趋势,该机构仍宣告“电力时代”的来临,预测在所有情景模式下电力需求增速都将远超能源总体消费增长。报告进一步预计,发电装机容量将响应需求激增而扩张,其中光伏发电将成为增长最快的电源形式,而核能发电能力到2035年也将加速提升逾三分之一。

国际能源署放弃了先前“石油需求见顶”的论述,承认在本十年内石化、运输及航空领域的强劲需求将继续推动消费增长。这一调整打破了市场对结构性需求下滑的预期,使市场开始重新评估全球供需再平衡的时间表。

油市展望

由于美国对俄罗斯的制裁开始扰乱原油市场,近期油价曾出现多日上涨。卢克石油公司已宣布伊拉克某油田遭遇不可抗力,这标志着白宫上月实施的制裁已产生最显著的市场影响。

此外,随着炼油商寻求俄罗斯供应的替代方案,沙特、伊拉克和科威特计划于12月增加对印度的原油运输量。

与此同时,周四美国政府停摆临时结束,开门至1月30日,也被视为油价的利好因素,此举可能改善需求前景。

随着库存趋于稳定及需求预期持续下修,市场参与者正为OPEC12月政策会议前可能出现的进一步波动做好准备。

原油技术分析

油价在6月底触及64.50美元和7月触及70.51美元/桶后,形成连续降低的高点与低点,直至上月于55.96美元获得支撑。近期油价形成潜在下行通道,在经历了前一交易日的显著下挫后,油价回归下行通道中线附近区域,受下行通道显著压制,短期或仍以空头为主导。

日线图RSI于MACD均位于负值区域,暗示短期更可能走向下行。

上行方面,首道阻力位于周三高点61.06美元,油价需收复前一交易日跌势,才有望进一步上探50日均线(MA,61.19),突破该点位将强化短期看涨倾向,并推动油价挑战200日均线所在的64.55美元关键阻力。

下行方面,58.00美元构成初步支撑,一旦跌破56美元,或进一步强化空头动能,10月低点55.96美元支撑位将再度成为市场焦点。

(美原油连续日线图,来源:易汇通)

北京时间15:29,美原油连续现报58.37美元/桶。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}