股指期货:上一交易日,上证综指涨 0.63%,深证成指涨 0.98%,创业板指涨 1.98%,科创 50 涨 0.35%,沪深 300 涨 0.53%,上证 50 涨 0.24%,中证 500 涨 0.76%,中证 1000 涨 0.75%。两市成交额为17376.05 亿元,较前一交易日减少约 2005.11 亿元。申万一级行业中,表现最好的行业分别为:通信(3.21%),煤炭(3.04%), 电力设备(1.54%)。表现最差的行业分别为:有色金属(-1.34%),农林牧渔(-0.88%),美容护理(-0.38%)。基差方面,IF、IH、IC 基差小幅走强,IM 基差小幅走弱。IH、IF 当季合约年化基差率分别为-0.20%、-3.00%,IC、IM 当季合约年化基差率为-11.00%、-13.20%。套保方面,空头套保或可考虑季月合约。 昨日沪深两市高开后缩量震荡,两市成交额在上周最后两个交易日落至 2 万亿下方后进一步较大幅减少。近期跌幅较大的通信板块昨日较大幅反弹,同时有色金属延续下行,市场整体表现仍缺乏短期热点,市场总体情绪较为低迷,资金或仍处于切换阶段,短期尚未形成明确的交易逻辑。指数风格方面,上证 50、沪深 300 等大盘风格指数在上周大盘下行支撑后昨日表现再度略弱于中证 500、中证 1000 等中小盘指数,而创业板指在快速下跌后有所反弹。从市场表现上来看,目前资金仍偏向于谨慎,一方面等待中美新一轮协商成果明确,另一方面等待近期可能出台的新一轮支持性政策,市场短期或仍以震荡为主。建议操作上以观望为主,适当降低仓位并向 IH 切换以抵御近期市场波动,同时建议关注 IM 的多单配置机会。

铁合金:合金供给充裕,企业减产意愿不高,库存压力增加。下游需求端采购节奏并未提速,整体偏谨慎。成本端支撑偏强,偏低成本区间,硅铁在 5350-5550 元/吨、硅锰在 5800-5900 元/吨,10 月份价格持续考验成本支撑,但尚未成功倒逼工厂加快减产。本周面临重要会议节点,需要重点关注对反内卷的表述,可能出现情绪化拉涨。总体来看,合金虽有低估值属性,但驱动并不明朗。 观点:期货 01 合约观望,可择机卖出 12 合约虚值看跌期权。

国债期货:周一,国债期货下跌。单边方面,按收盘价计算,30年期主力合约跌 0.37%,10年期主力合约跌 0.14%,5 年期主力合约跌 0.11%,2 年期主力合约跌 0.04%。30 年期国债活跃券收益率上行1.8bp 至 2.086,10 年期活跃券收益率上行 2.3bp 至 1.768%,2 年期活跃券收益率上行 0.9bp 至1.5%。期货跨品种价差方面,4TS-T、2TF-T 和 3T-TL 分别变动-0.021 元、0.067 元和-0.035元。 单边策略:期债回落,源于贸易谈判再现转机,避险情绪降温;三季度 GDP 高于预期彰显经济韧性进一步打压期债做多情绪。展望后市,我们认为,债市的定价将回归基本面,类通缩格局未改的情形下,关注逢低做多期债的机会是近期策略重心。跨品种策略:TL 韧性凸显,推荐持有空短(TF)多长(TL)的套利策略,当前套利策略优于单边策略。套保策略:T 净基差低位回升,整体水平不高,推荐继续持有 T 基差多头组合。

橡胶:周一,国产全乳胶 14200 元/吨,环比上日上涨 100 元/吨;泰国 20 号混合胶 14550 元/吨,环比上日持平。 原料端:昨日泰国胶水报收 54.1 泰铢/公斤,环比上日持平;泰国杯胶报收 50.45 泰铢/公斤,环比上日上涨 0.25 泰铢/公斤;云南胶水报收 13.5 元/公斤,环比上日持平;海南胶水报收 12.8 元/公斤,环比上日上涨 0.1 元/吨。 截至 2025 年 10 月 19 日,青岛地区天胶保税和一般贸易合计库存量 43.75 万吨,环比上期减少 1.86 万吨,降幅 4.07%。保税区库存 6.96 万吨,降幅 1.70%;一般贸易库存 36.79万吨,降幅 4.51%。青岛天然橡胶样本保税仓库入库率减少 2.14 个百分点,出库率增加 1.01个百分点;一般贸易仓库入库率减少 1.97 个百分点,出库率增加 2.21 个百分点。 观点:随着东南亚等主产区临近尾声,在今年天气未出现极端现象的情况下,预计未来全球产量将呈季节性增长。在中美经贸关系再度紧张的背景下,中国市场的需求预期或在”反内卷“后遇冷,而今年海外需求在关税重压之下难以贡献超额增长,天然橡胶的过剩预期加剧。短期内,在中美经贸关系缓和前,RU&NR 单边承压。

甲醇:现货价格方面,达旗 2000、洛阳 2140、鲁南 2290;上游工厂继续降价出货,低价成交较为积极,终端下游刚需采购为主。短期来看,现货煤炭临近冬储窗口期,原料端预计震荡为主;甲醇上游开工较为稳定,主产区预计开工率变动不大;冬季产区受运输条件影响多维持低库存状态,普遍排库意愿较为明朗;本周临近长约结算期,待提货源较多,贸易商出货压力仍存;近期运输车辆减少,运费呈现反弹趋势。周一,华东现货基差在 01-10,10 下在 01+5,基差小幅走弱。短期来看,内地缺乏利好驱动,港口持续关注泊港船只政策、期价波动率预计较大;中长期关注中东天气及西南气价。 操作上,短期甲醇宽幅震荡,观望为主,甲醇 2601 参考震荡区间 2200-2330 元/吨。

尿素:现货价格方面,山东出厂价格 1500-1510 元/吨,河南出厂价格 1490-1510 元/吨,国内尿素市场维持弱稳运行,部分区域在降价后成交出现一定好转。供应方面,尿素周度产量回调至 18 万吨,预计短期内供应变化不大;上游库存在价格低位并未得到明显改善,供需矛盾持续;受北方区域降雨影响,秋播有推迟迹象,且不排除主力农作物有更换意愿,农需或有减弱预期;工业需求新单成交推进缓慢。整体来看,尿素供需矛盾加深,若期价上行较多则有期现获利盘结盈而走,短期震荡承压为主;中长期关注出口配额与冬季收储。 操作上,短期尿素震荡,尿素 2601 参考震荡区间 1500-1650 元/吨。

螺纹钢: 二十届四中全会可能释放政策信号,若后续出台更有力的稳增长政策,可能扭转市场预期。产业方面,螺纹产量微降 2.24 万吨至 201.16 万吨,其社会库存下降 10.89 万吨至 456.41 万吨,而厂内库存下降 7.7 万吨至 184.64 万吨,表观需求较上周回升 73.74 万吨。螺纹去库情况良好,短期矛盾有限,叠加此前盘面价格已持续在低位运行,继续向下突破的阻力较大,但绝对库存仍然较高,库存压力下反弹空间也有限。

热卷: 上周热卷产量环降 1.45 万吨,库存增加 6.29 万吨,表需回升 24.58 万吨至 315.55 万吨。短期供需压力偏高,旺季库存去化不及预期。中美贸易摩擦对中国直接出口的影响有限,但是对市场情绪行成不利影响,利多是国内会议预期以及钢材成本支撑尚可,热卷下方存在一定支撑。 策略上,螺纹 2601 参考 3000-3200 区间,热卷 2601 参考 3200-3400 区间。

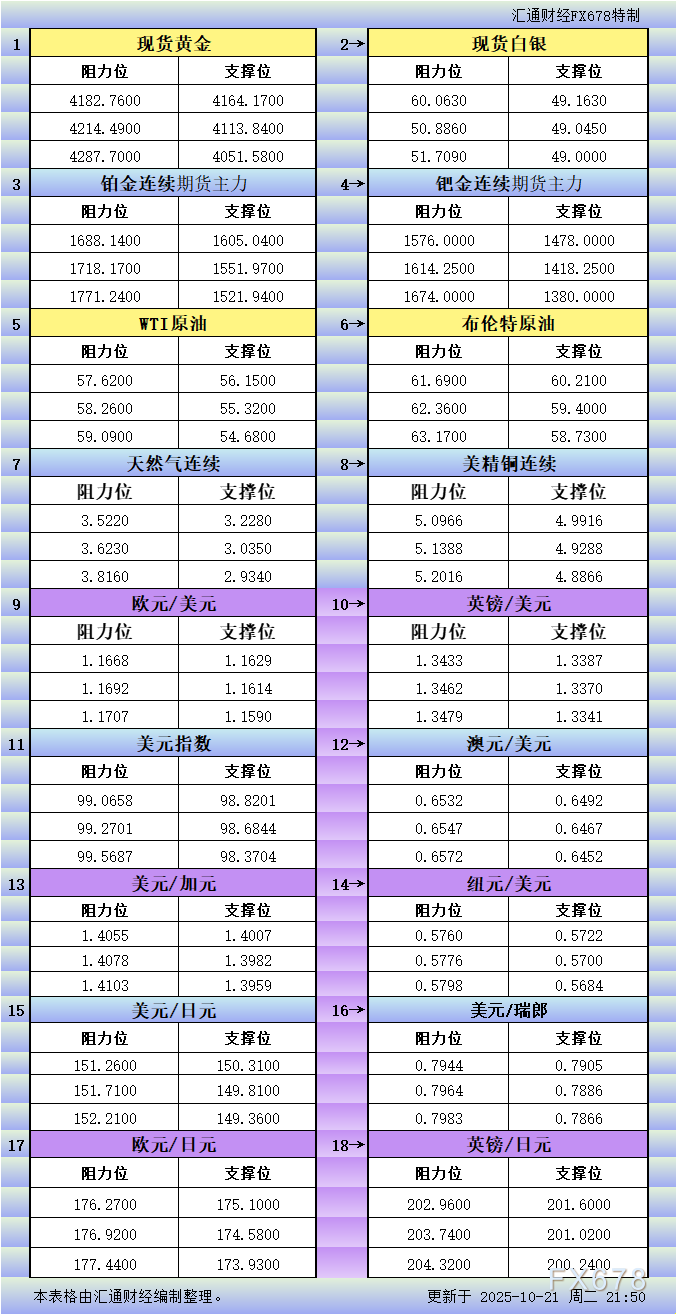

中信建投期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 http://www.fx678.com 】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}