芭菲滚雪球

芭菲滚雪球

这似乎有点出人意料,因为近期公布的美国财政部国际资本流动报告(TIC)和国际货币基金组织(IMF)的“Cofer”外汇储备报告显示,海外对国债和美元资产的需求仍相对稳健。这两项数据是衡量美国资本流动和全球外汇储备的黄金标准。但它们的发布时间有很长的滞后性——最新TIC数据是7月份的,而最新Cofer数据是第二季度的。

相比而言,纽约联储的托管持有数据没有那么全面——各国央行可以在其他渠道持有美债——但该数据每周发布一次,在跨境央行资本流动领域几乎是“实时”指标。

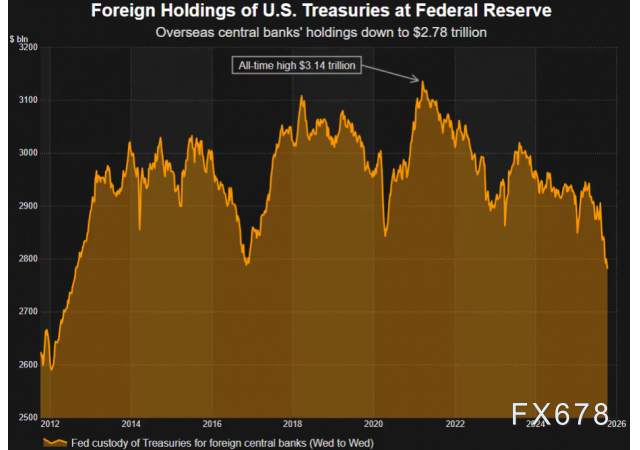

而现在,这些托管持有量正在快速下降。最新数据显示,纽约联储代外国央行持有的美债为2.78万亿美元,创2012年8月以来最低水平,在短短两个月内就减少了1300亿美元。

(外国持有美国国债规模变化)

值得注意的是,过去一年半的持有量峰值2.95万亿美元出现在今年3-4月间,正值美国总统特朗普“解放日”关税政策引发市场剧烈波动之际。从这一“温度计”来看,外国央行对美债的兴趣似乎自那时起有所降温。

美联储的托管数据只是衡量海外美债需求的一个指标,它是否会成为即将公布的TIC和Cofer报告的先兆?

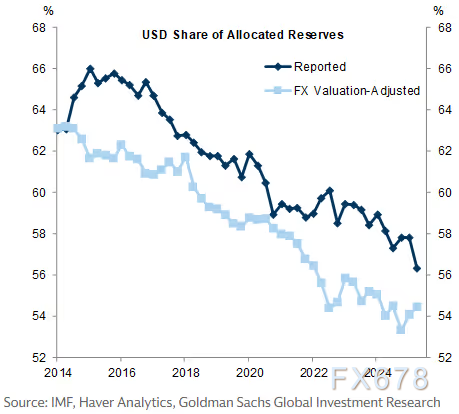

剖析美元在外汇储备中的份额

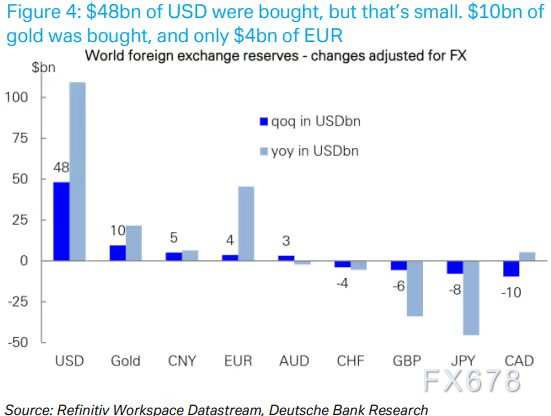

最新TIC数据显示,外国央行在7月份净买入171亿美元美债。摩根大通分析师称,今年前七个月净买入总额达380亿美元,比2024年同期多出约40亿美元。

与此同时,最新Cofer数据显示,考虑美元大幅贬值因素后,各国央行在第二季实际上仍为美元储备净买家。德意志银行分析师估计,各国央行当季购买的美元计价证券(其中大部分是美债)接近500亿美元。

(美元资金流向图)

与12万亿美元的全球外汇储备和29万亿美元的美国国债市场相比,这些数字微不足道。但它们仍然表明储备管理者对美债的持续需求,也对“去美元化”论调形成反驳。所谓“去美元化”,是指全球因对特朗普政策议程及美国财政状况恶化感到担忧,而减少对美元资产的敞口。

但如前所述,TIC和Cofer的数据存在滞后性。如今已进入10月份,美联储的每周托管数据表明,自夏季以来情况可能已经发生转变。

标准银行的Steve Barrow表示,托管持有量的下降值得警惕,尤其是在美元明显疲软之际。外国央行通常在美元走强时才会抛售美债,以筹资干预汇市。

(已配置外汇储备中美元占比图)

Barrow周一(10月6日)写道:“托管美债规模下降如此之快,可能表明各国央行最近几个月对美债乃至美元的兴趣有所下降。每周数据可能会有波动,而且对各国央行的美债偏好还有更全面的评估。但美联储托管持仓数据会是去美元化的预警信号吗?”

该消息在短期和长期都对美元构成利空压力。它动摇了市场对美元资产“无可争议”的全球储备货币地位的信心,并可能预示着结构性转变的开端。周四美元指数并未延续前三个交易日涨势,而是呈现小幅跌势。美元指数的下行风险因此显著增加。

北京时间13:41,美元指数现报98.72。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}