芭菲滚雪球

芭菲滚雪球

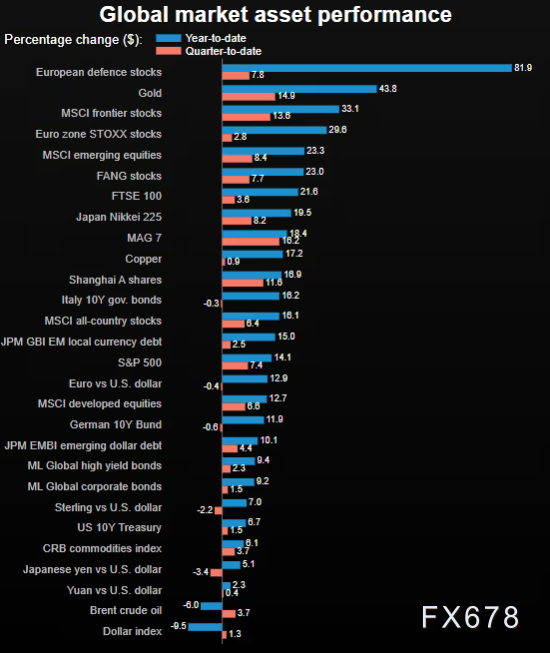

市场表现与经济增长数据

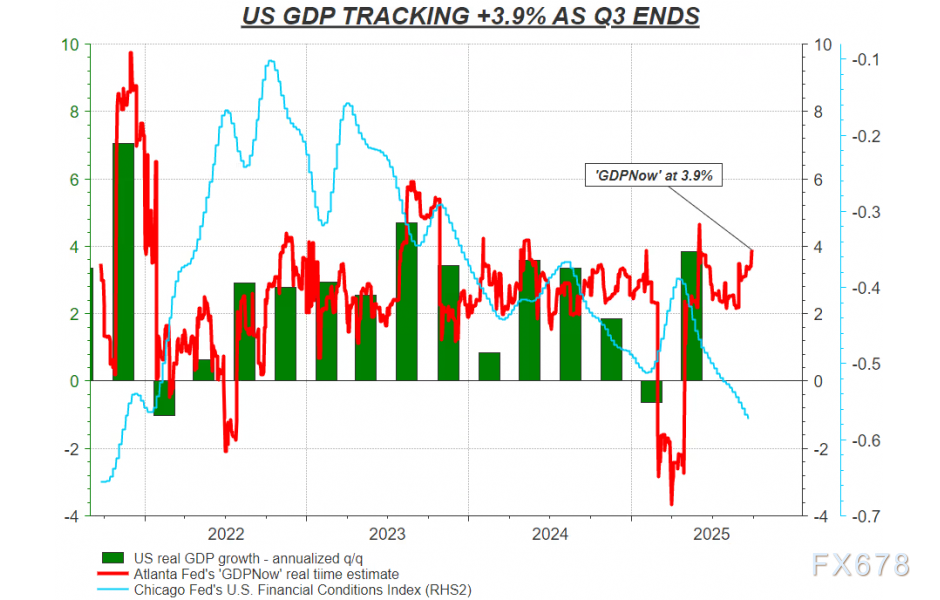

今年4月,美国总统特朗普的关税计划曾令美国股市几近崩溃,但此后市场强势反弹,标普500指数从低点已大幅上涨了33%。随着第三季度接近尾声,美国GDP环比年率可望实现3.9%的增速。

(图:美国GDP环比年率有望成长3.8%)

除此之外,即使面对着近四年来最为宽松的金融条件,美联储也重启降息。原因何在?因为主席鲍威尔及其团队对劳动市场感到担忧。这一定程度上表明美联储的决策天平已经向疲软的就业数据倾斜,而非强劲的GDP数据。

核心矛盾:经济繁荣与就业疲软的冲突

那么,为什么在经济蓬勃发展、企业资本支出飙升、股市创历史新高的情况下,劳动市场却显得如此疲软?

(图:全球市场资产表现)

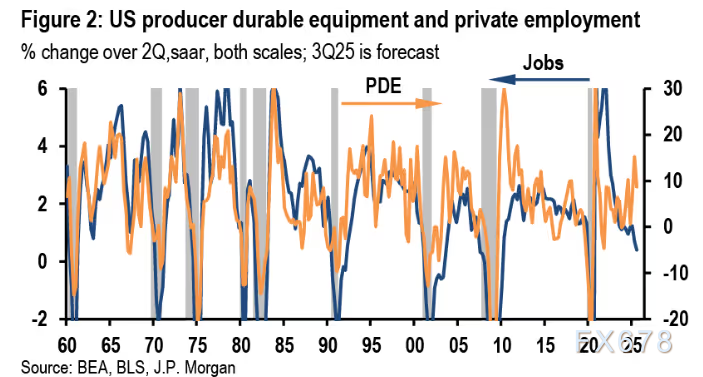

摩根大通经济学家最近强调,截至2025年上半年,资本支出年化增长率为11%,并指出即使劳动力需求似乎已经消失,这一增长在第三季度依然保持强劲。

美国就业成长数据(本周五10月3日将发布9月数据)在截至8月的三个月中大幅放缓,平均每月仅增加29000个就业岗位,而2024年同期为82000个。

历史罕见的奇怪脱钩现象

摩根大通上周在一份题为《奇怪的脱钩》的报告中写道:“在就业增长停滞的背景下加速资本支出,很难将这一情况纳入经济展望。这种并列的情况在过去60年美国经济扩张中并不常见。”

(图:美国资本资出热络,就业聘雇却遇冷)

劳动力市场的衰退信号与市场反应

从表面上看,劳动力市场正在发出衰退信号——尽管美联储官员对此感到焦虑,但股票和信贷市场却似乎完全无视其存在。

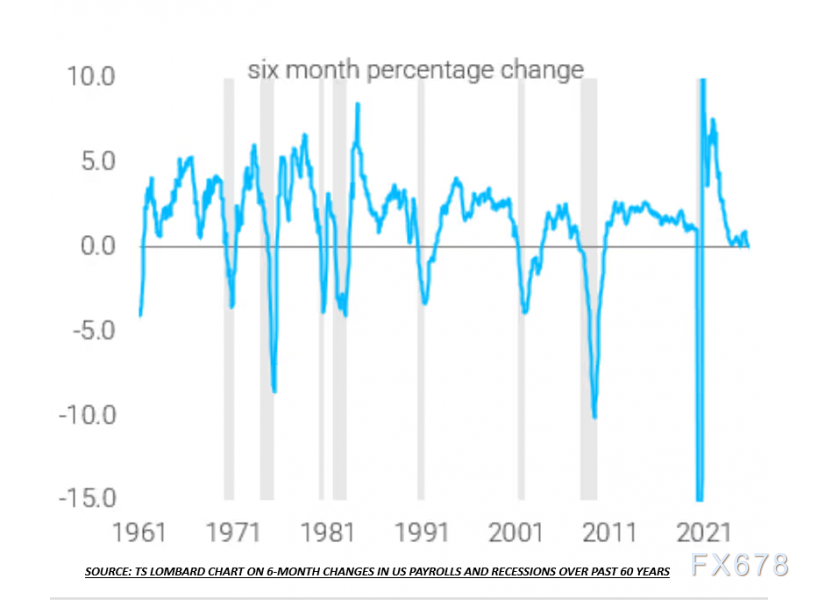

TS Lombard经济学家Dario Perkins最近特别介绍了一张他认为会“令美联储感到恐惧”的图表,该图表显示,美国不包括政府岗位和医疗保健岗位的所谓“核心”就业岗位,其六个月变动值接近于零。在过去60年里,每次经济衰退之前,这项指标都会出现负值。

(图:美国“核心”就业岗位的六个月变动值与经济衰退)

那为什么股市不担心呢?

部分原因是投资者认为美联储现在将迅速放松货币政策以解决这个问题,而且就业前景取决于移民逆转和生产力提高,美联储无论如何都会放松货币政策以防万一。

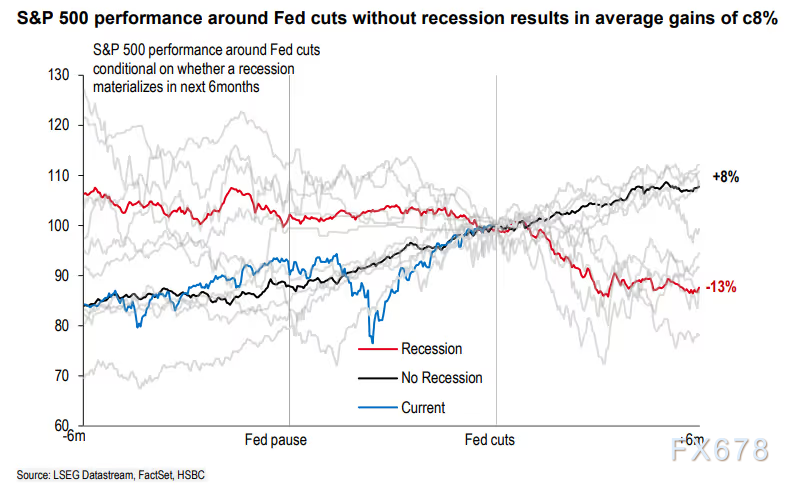

(图:标普500指数在历史上于美联储放松政策后的表现)

摩根大通团队提出了两种可能的说法,来解释资本支出激增与就业成长停滞之间的矛盾。

乐观解释:人工智能成功与劳动力需求变化

从乐观的角度看是,人工智能和其他新技术正在取得成功,使得招聘速度随着劳力下降而放缓。

但它与宏观经济不太可能精准地同步发生。不过,它确实与移民限制和驱逐移民出境措施相呼应,据报导,这些措施已将就业增长的损益平衡点(即与失业率保持不变相符的月度就业增长)推低至5万个以下。

就是为什么一些经济学家现在认为月度就业报告可能很快就会转为负面,但不一定会引起金融市场的恐慌。

悲观解释:企业谨慎与资本支出繁荣的末段

摩根大通对就业和资本支出脱钩的另一种悲观看法是,招聘人数的下降反映出企业普遍的谨慎态度。同时,资本支出的增长正处于人工智能引领的繁荣的最后阶段,这股狭隘的繁荣即将消退。

如果这是真的,那么劳动力市场放缓可能会开始影响家庭购买力,加剧进口关税和美元相关通胀带来的冲击。

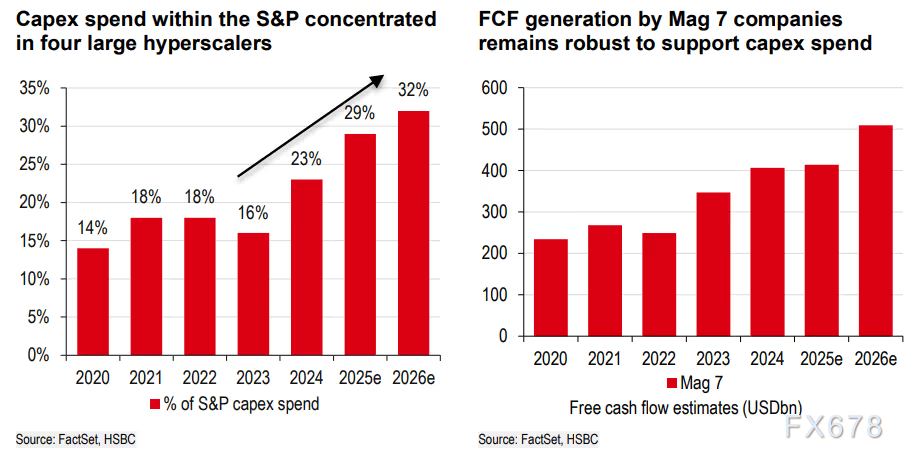

(图:技术资本支出集中于企业巨头)

总结

当前美国经济的“脱钩”现象,迫使市场重新评估美元的决定因子。从传统的“增长-加息-强美元”逻辑,转向了“畸形增长-担忧-降息-弱美元”的新逻辑。在谜题解开之前,美元更可能处于一种“有支撑的疲软”状态——即整体趋势向下,但因相对增长优势和潜在的通胀风险而不会出现自由落体式的下跌。

然而,由于人工智能资本支出放缓似乎不可避免,它可能无法为当前的经济困境提供令人满意的答案。招聘温吞和企业投资信心满满之间明显的矛盾将并存多久,仍可能是最后一个季度的主旋律。

北京时间15:40,美元指数现报97.79。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}