芭菲滚雪球

芭菲滚雪球

更明晰却依然动荡的关税格局

去年七月达成的欧美贸易协定及后续公布的框架协议,让欧洲生产商获得了更清晰的关税指引。协议规定对不受行业关税影响的商品统一适用15%最惠国税率,而行业性关税则严苛得多——钢铁、铝和铜产品面临50%的惩罚性关税。作为交换,欧盟同意取消工业品关税,承诺在2028年前采购7500亿美元美国能源产品,并推动6000亿美元对美投资。

然而不确定性依然存在:八月底美国将407种产品的铝钢组件纳入50%关税清单,九月初公布普惠关税豁免名单后,特朗普又于9月25日宣布自10月1日起对医药产品征收100%关税。更关键的是,美国最高法院将于11月5日对依据《1977年国际经济紧急权力法》征收关税的合法性作出裁决。

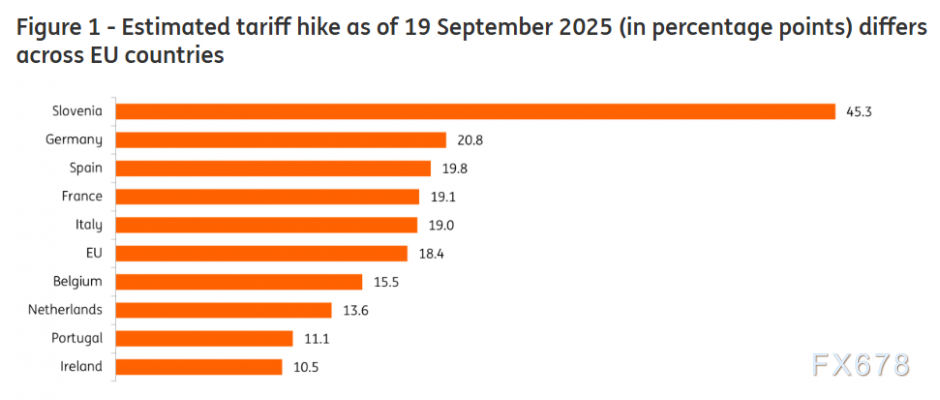

不断调整的关税范围与豁免条款持续增加合规难度。以斯洛文尼亚为例(见图1),因其部分出口产品落入新扩围的铝钢组件关税清单,预计面临45%的关税涨幅。尽管实际有效税率可能较低,但产品金属含量申报的信息负担与标准模糊,本身已构成显著的非关税贸易壁垒。

关税冲击显著,欧盟各国承受力分化

斯洛文尼亚虽属特例,但行业性关税与豁免条款对欧盟成员国的影响差异显著,这反映出各国关税结构与出口构成的本质差异。得益于疫苗相关豁免,爱尔兰面临的关税涨幅相对“温和”,预计约10.5个百分点。根据全球贸易预警数据测算,欧盟整体贸易加权有效关税率将达19.6%,较2024年的1.2%急剧攀升。这18.4个百分点的增幅,显著高于欧洲央行最新宏观经济预测中使用的13.1%,凸显出把握当前关税环境的难度。

展望未来,尽管面临美国国内法律挑战,市场预计关税在可预见时期内将维持高位。关税作为填补财政赤字的重要财源,以及实现各类(甚至超越贸易范畴的)政治目标的工具,仍将是美国政府政策工具箱的核心组成部分。需注意美国政府仍保留着根据其他法律框架重新开征关税的广泛权力(如既往对汽车、钢铁、铝铜产品的做法)。这些法律允许征收临时关税,且国会可无限期延长。考虑到关税带来的巨额财政收入,这些政策很可能贯穿特朗普整个任期。若美方不再升级关税,欧盟实施反制的可能性也微乎其微。

最终导致GDP直接损失0.3%

鉴于欧盟对美国市场的直接经济敞口约占其GDP的1.9%,测算18%的关税水平将在未来两年内拖累欧盟GDP约0.33%。该结果虽与市场此前预测一致,但驱动逻辑已发生变化:原先考虑的25%关税最坏情景并未完全实现,但当时预测伴随的欧元小幅贬值已逆转为年初以来近15%的升值幅度。

尽管欧元15%的升值幅度可观,但其对GDP的影响预计远小于关税冲击。关税变动通常被假定为完全传导至价格,而汇率波动的传导效应往往存在折损。哈佛大学、IMF及美联储经济学家联合研究表明,受美国进口主要以美元计价影响,汇率波动仅约22%会体现在国内价格中。

总体而言,小于预期的关税增幅已被欧元升值相抵消,这使得市场对GDP影响的评估维持不变。

关税效应初显,欧盟出口前景堪忧

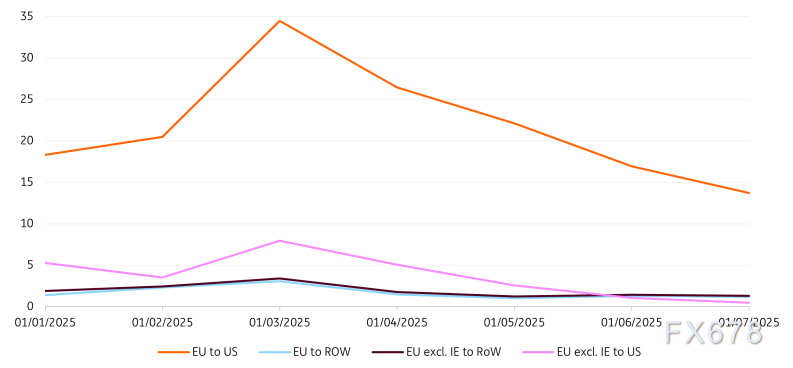

当前负面影响究竟显现多少?出口数据显示其影响仍属有限,这主要归因于“抢出口”效应:欧洲出口商在4月1日关税上调前加速发货,尤其是爱尔兰的医药行业表现突出。受此推动,欧盟对美出口在年初激增后已显现疲态。不过截至7月底出口规模仍保持13.8%的同比增幅(剔除爱尔兰后为0.5%,见图2)。

尽管当前数据仍处高位,下行趋势却已明确。市场预计2025年下半年这种放缓态势将加速深化。根据GDP影响模型测算,在其他条件不变情况下,未来两年欧盟对美出口将萎缩近17%。美国市场在欧盟对外出口中的占比已从2024年的20%升至今年7月的22%,若预测成真,该比例可能回落至17.2%左右。如此急剧的萎缩——特别是在更易受关税冲击的行业和成员国——将成为关税开始发力的明确信号。

关税的间接效应或将放大福利损失

尽管0.3%的GDP降幅看似温和,但美国关税通过间接渠道产生的经济冲击可能被急剧放大。关税政策打乱生产秩序,不仅可能引发失业潮、抑制家庭消费与投资意愿,更将促使企业在不确定性加剧背景下重新评估长期项目规划。

这些影响绝非局限于欧美双边贸易。对加拿大、墨西哥等国加征的关税正在扭曲全球贸易格局,削弱对欧洲出口产品的需求,最终反噬欧盟本土产出。全球价值链更将强化这一传导机制——当那些经第三国加工后输往美国的欧洲中间品需求萎缩时,欧盟制造业将遭受连环冲击。

基于模型的测算揭示了这些关联效应的规模:基尔研究所贸易模型显示,计入加拿大(-4.3%)与墨西哥(-5.7%)的GDP溢出效应后,欧盟短期GDP损失将扩大至-0.5%。欧洲央行的多国模型同样表明,通过全球生产网络传播的冲击将在2025-2027年间累计拉低欧元区GDP增速0.7个百分点。

长期影响尤为可虑

尽管我们对短期乘数效应的完全显现持审慎态度,但其无疑加剧了长期风险。根据预估,关税对欧盟GDP的直接冲击长期可能升至0.86%,若信心与投资持续恶化,下行空间还将进一步扩大。

面对如此严峻局面,欧盟必须多管齐下化解风险:无论是深化内部市场整合,还是加速与第三方达成贸易协定,都需尽快开辟替代性贸易通道。近期敲定的欧盟-南共市合作协议、快速达成的欧盟-印尼贸易协定,以及取得突破的欧盟-印度自贸谈判,正是这种前瞻性战略的最佳注脚。

对欧元/美元走势潜在影响

短期来看,经济增长担忧和贸易恶化的逻辑很可能占据上风,对欧元构成下行压力。市场将密切关注后续经济数据(如德国IFO、欧元区PMI)是否开始印证这种放缓。

欧洲央行的反应是最大变数。如果通胀因关税而持续粘稠,迫使欧洲央行转向鹰派,那么欧元可能无视经济放缓的担忧而走强。

任何关于关税范围扩大、欧盟报复性措施或特朗普再度发表极端言论的消息,都会通过不确定性渠道短期冲击欧元。

北京时间14:28,欧元兑美元交投于1.1722/23。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}