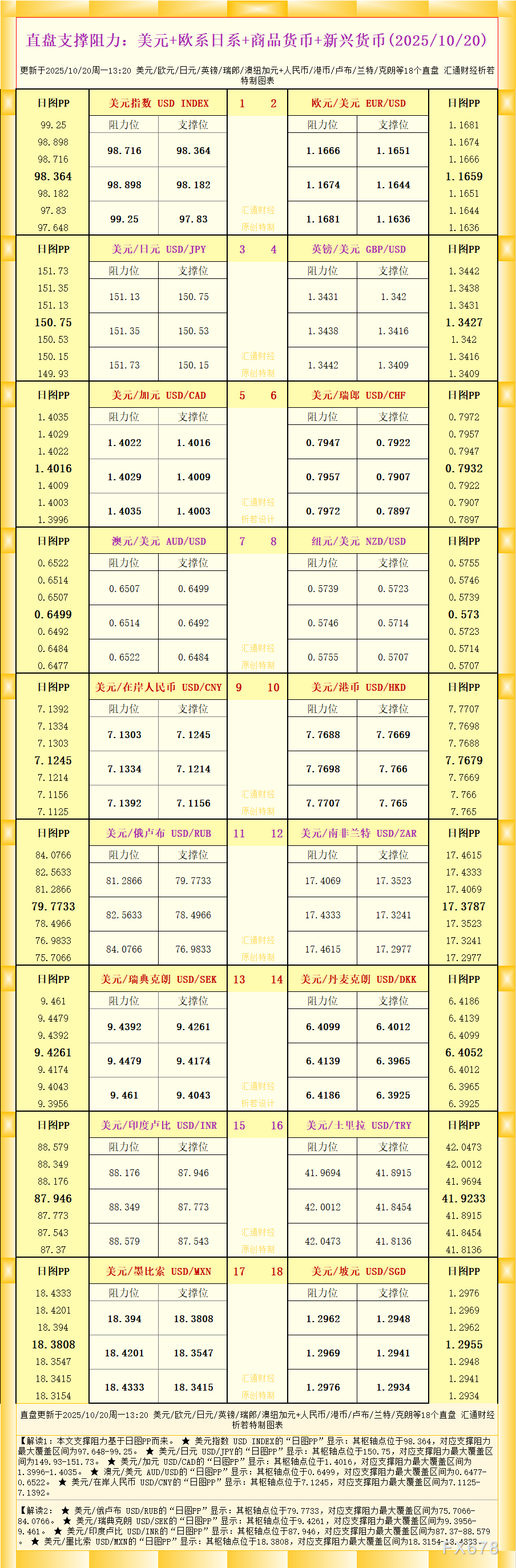

芭菲滚雪球

芭菲滚雪球

数据显示,美国7月PPI数据犹如一枚“深水炸弹”震撼市场,环比0.9%的涨幅不仅创下2022年6月以来最大单月增幅,更远超市场预期的五倍之多。这份震撼的报告显示,通胀压力正在从生产端加速传导,特别是核心PPI同比跃升至3.7%,较前值飙升110个基点,这一跃升幅度创下2021年以来的最大纪录。细项数据更显示,新鲜蔬菜价格单月暴涨39%,肉类和能源价格同步攀升,这些都与近期极端天气和地缘冲突导致的供应链扰动密切相关。

随着美俄阿拉斯加峰会进入倒计时,市场神经持续紧绷。特朗普总统在肯尼迪中心的强硬表态引发多重解读:一方面“非常严厉的后果”暗示可能升级对俄能源和金融制裁,另一方面又为潜在的外交突破留有空间。据白宫内部人士透露,美方可能提出“阶段性撤军”方案,但克里姆林宫发言人佩斯科夫随即表示“红线不容触碰”。这种“战争与和平”的二元预期使得黄金的避险属性与美元流动性形成罕见拉锯,反映在价格上就是3330-3370美元的区间震荡。

虽然部分市场参与者将此次会谈视为缓和紧张局势的契机,但另一些投资者担忧局势升级可能重新点燃黄金的避险买盘。若对话破裂,很可能加剧市场对地缘政治局势恶化的忧虑——尤其当美国真正落实对俄报复性措施的威胁时,这种恐慌情绪或将进一步蔓延。

市场动向

美元指数(DXY)周四止跌回升,从逾两周低点反弹0.4%,收报98.18。周五亚市,美元指数小幅回落,目前交投于98.03附近,跌幅约0.16%。该指数在触及逾两周低点后重新站上98.00心理关口,受强于预期的PPI数据和持平的初请失业金人数影响,交易员正在重新评估美联储降息前景。该指数衡量美元兑六种主要货币的表现。

美国国债收益率在周三下跌后趋于稳定,周四基准10年期收益率回升至4.30%,周五亚市小幅回落至4.27%附近。投资者正在权衡强劲的美国通胀数据与年底前美联储加大降息力度的预期。

根据CME FedWatch工具,市场目前预计美联储9月会议降息25个基点的概率为92%,低于PPI公布前的99%,但仍远高于几周前的约60%。

美联储官员穆萨莱姆周四表示,预计关税对通胀的影响大部分将在6至9个月内消退,但也可能持续更久。他指出关税正在推高通胀,并略微上调了对劳动力市场风险的评估,同时略微下调通胀风险。穆萨莱姆补充称,当前经济状况和数据不支持降息50个基点。

美国财长斯科特·贝森特周三接受彭博电视采访时表示,美联储利率应下调150-175个基点。此前他在周二晚间接受福克斯商业频道采访时,以通胀降温和工作数据下修为由,敦促美联储在9月降息50个基点。

美联储官员古尔斯比周三表示,即将召开的美联储会议将“实时”决定政策。他将关税描述为“滞胀性冲击”,并对一次性价格影响表示担忧。古尔斯比指出最新CPI报告中的服务通胀数据“糟糕”,同时称劳动力市场“相当稳固”。他补充说就业增长放缓可能反映人口增长下降而非需求减弱,并强调需要连续数月有利的通胀数据才能放心降息。

美联储官员博斯蒂克周三表示,鉴于劳动力市场的强劲表现,央行有“充分余地”等待政策调整时机。他重申仍然认为2025年降息一次是合适的。

美国至8月10日当周初请失业金人数预期为22.8万,前值22.6万;续请失业金人数预期196万,前值197.4万。7月PPI月率预期上升0.2%,年率预期上升2.5%;核心PPI月率预期上升0.2%,年率预期上升2.9%。

技术分析:现货黄金在3330-3370区间,交易员等待美国数据

(现货黄金4小时图,来源:易汇通)

从4小时图来看,21后期均线下穿55周期均线,现货黄金目前还受到200周期均线3347.52美元附近阻力压制,20周期和100日均线均线阻力在3350关口附近,而55周期均线3364美元是短线阻力位所在,下方受到3330关口的支撑。

金价继续维持在3330-3370美元的熟悉区间内波动,近期K线蜡烛形态重复的下影线暗示逢低买盘兴趣浓厚。不过多头尚未能有效突破区间上沿,仍需提防金价的进一步下行风险。

若果断突破3370美元阻力,可能打开测试3400美元心理关口的空间;反之若持续受阻于20周期均线3350关口压制,或将引发金价再度向3330美元支撑位的回调。一旦跌破该水平,下一心理目标位将指向3300美元。

北京时间13:40,现货黄金现报3345.18美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}