业绩亮点

? 所有业务的运营和成本表现均有提升;各项指导目标均按计划推进。铜和镍的销量同比分别增长 1.29 万吨和 0.7 万吨,增幅分别达到 17%和 21%。铁矿石发运量同比减少 240 万吨,减幅为 3%,反映了正在推进的产品组合优化战略。

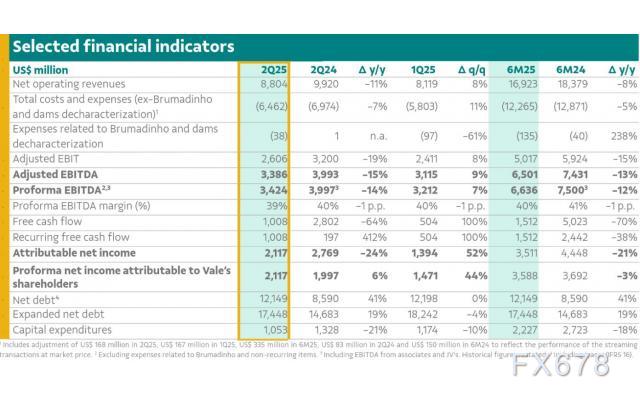

? 铁矿石粉矿平均实际价格为 85.1 美元/吨,环比和同比分别下跌 6%和 13%,与铁矿石参考价格的整体下跌趋势一致。

? 铁矿石粉矿 C1 现金成本(不包括第三方采购)为 22.2 美元/吨,同比下降 11%,标志着连续第四个季度实现成本同比下降。

? 铁矿石、铜和镍的总成本同比分别下降 10%、60%和 30%,达到 55.3 美元/吨、1450 美元/吨和 12396 美元/吨,这得益于增效举措的落实和产量的增长。

? 受稳健的运营表现及高于预期的黄金价格推动,2025 年铜的总成本指导目标从 2800 美元/吨至 3300 美元/吨下调至 1500 美元/吨至 2000 美元/吨。

? 形式 EBITDA(息税折旧摊销前利润)为 34 亿美元,环比增长 7%,同比下降 14%。铜和镍业务的强劲表现,连同铁矿石 C1 现金成本的下降,部分抵消了大宗商品价格走弱的影响。

? 资本支出为 11 亿美元,同比减少 2 亿美元,符合 2025 年全年 59 亿美元的指导目标,反映了持续推进的增效举措。

? 经常性自由现金流为 10 亿美元,同比增加 8 亿美元,这得益于更有利的营运资本变化和更低的资本支出。

? 截至 6 月 30 日的净负债总额为 174 亿美元,环比减少 8 亿美元,主要得益于自由现金流的产生。

? 已批准于 2025 年 9 月支付 14.48 亿美元资本利息,年化收益率为 7%1。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}