梦中有蝶

梦中有蝶

偶尔也有例外,比如2008-2009年的经济衰退和疫情造成的需求下滑,但近60年来,全球石油需求以平均约120万桶/天的速度增长。

但美国能源情报署(EIA)最近的一项预测表明,世界可能正在进入石油需求增长速度明显放缓的新阶段。

这种预测的变化并不是单一趋势的结果,相反,它反映了全球力量的共同作用(一些是结构性的,一些是暂时性的)正在重塑石油使用的方式和地方。对于能源生产商、投资者和政策制定者来说,了解这种放缓背后的原因对未来几年的发展至关重要。

需求增长:不如从前

根据美国EIA的最新展望,2025年和2026年,全球石油消费量每天的增长不到100万桶。虽然任何增长对石油行业来说都是好消息,但这一数字远低于历史平均水平。

这并不是说石油很快就会消失,但年复一年需求强劲增长的日子(曾经被认为是不可避免的)可能很快就会让位于一些更慎重、在某些情况下更不确定的东西。

增长低迷,需求放缓

此次放缓的核心是全球经济本身,国际货币基金组织(IMF)目前预计全球GDP在2025年和2026年都仅增长2.8%。这离经济衰退还很远,但提醒我们,与过去几十年相比,我们正处在一个信贷紧缩、保护主义加剧、全球增长放缓的世界。

多数拖累来自亚洲,该地区长期以来一直是石油需求增长的引擎。今年1月,EIA预计,今年亚洲将为全球需求增加70万桶/天,到今年5月这一数字已降至50万桶/天。这听起来可能并不多,但在一个供需往往只有微薄利润的市场上对油价的影响可能是巨大的。

亚洲正在发生什么?

亚洲经济前景走弱,说明重点转移,问题依然存在。作为工业需求主要来源的房地产业仍深陷债务的泥潭,随着建筑活动的减少,对柴油、燃料油和其他燃料的需求受到了打击。

在印度,石油消费仍在增长,但增速正在放缓。政府对太阳能和风能的激励措施开始削弱曾经看起来势不可挡的增长速度。印度转向更加多元化的能源结构是战略性的,这意味着石油可能不再是满足新能源需求的主要选择。

最后,供应链正在发生变化。疫情导致许多公司将制造和物流业务多样化,这减少了跨越太平洋的货物总量。航运减少意味着船用燃料需求减少,这是制约增长的另一个因素。

关税与贸易摩擦的作用

地缘政治也于事无补。美国于2025年4月征收了新一轮关税,引发了报复性措施,并给全球贸易注入了新的不确定性。早期航运数据显示,从亚洲主要港口出发的集装箱船数量明显下降,这可能反映了贸易量的降温。

这种下降波及整个能源市场。船舶的减少意味着载货卡车的减少,运货飞机的减少,以及整体工业活动的减少。这清楚地提醒我们,政策决定对石油需求的影响有多快。

对于美国页岩油生产商来说,需求增长放缓带来了一个熟悉的挑战:如何平衡产量和价格。如果供应持续增长而需求增长降温,就必须有所让步,而这通常就是价格。除非生产商有纪律地做出回应,否则我们可能会看到另一个供应过剩和油价低迷的周期。

OPEC+面临着类似的困境。该组织管理价格的能力取决于其预测需求并作出相应回应的能力。由于需求增长弱于预期,减产可能重新回到谈判桌上。

炼油商,尤其是那些在亚洲市场有大量业务的炼油商,也可能面临利润率下降的问题。如果原油摄入保持高位,但成品油需求趋于平缓,盈利能力将受到影响。

这对投资者意味着什么?

对投资者来说,情况也不全是负面的。石油需求增长放缓是一个不利因素,但并不是一场灾难,已经涉足天然气、石化或可再生能源的能源公司可能更有能力经受住这种转变。

现在也是重新审视如何评估石油公司的好时机。收益、现金流和债务管理总是很重要,但战略前景也同样重要。那些认识到形势正在变化并相应地调整资本配置的公司,可能会比那些坚持“钻,宝贝,钻”心态的公司表现得更好。

一个更加平衡的未来

尽管经济放缓,但石油并没有消失。航空、航运和石化等行业仍然严重依赖石油产品,这种情况在短期内不太可能改变。但需求近乎自动增长的时代可能即将结束。

取而代之的是一个更加平衡、细致入微的市场,在这个市场中,效率、创新和适应性比纯粹的数量更重要。对于一个长期建立在持续增长假设上的行业来说,这是一个深刻的转变,但它也可能标志着向一个更可持续、更多样化、更有韧性的全球能源体系的过渡。

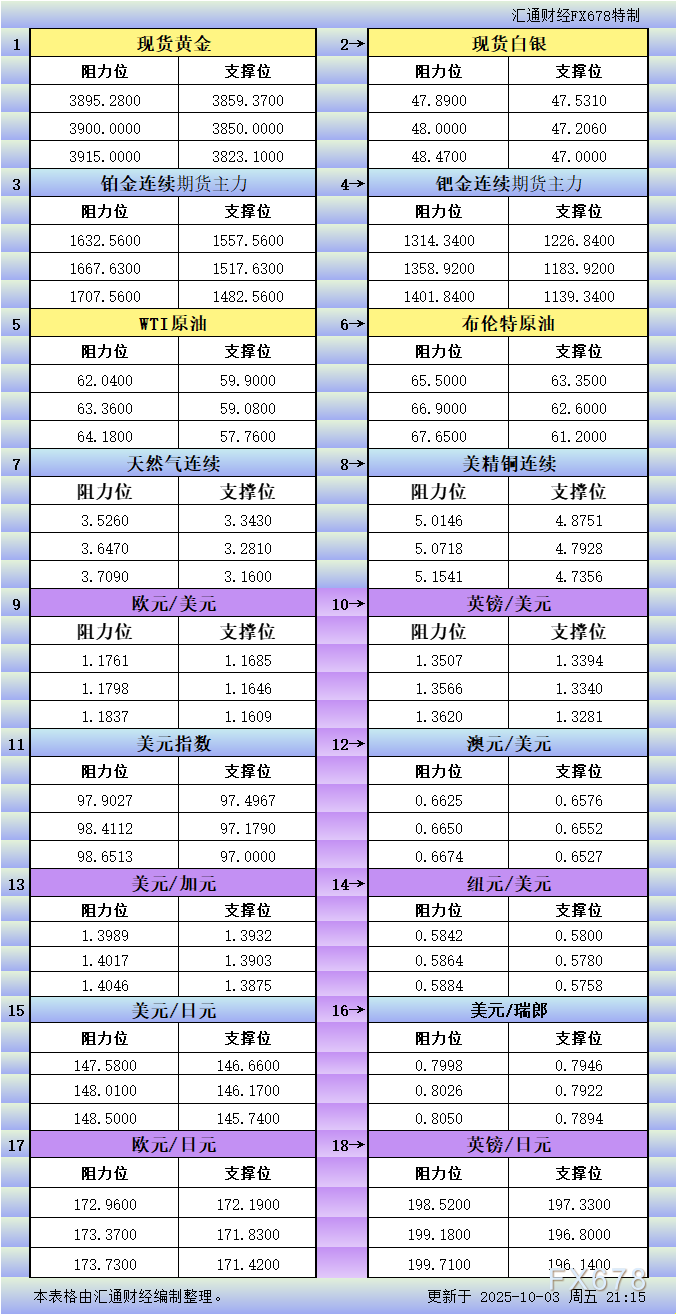

布伦特原油连续日线图 来源:易汇通

北京时间5月29日13:19 布伦特原油连续 报 65.25 美元/桶

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}