塔伦

塔伦

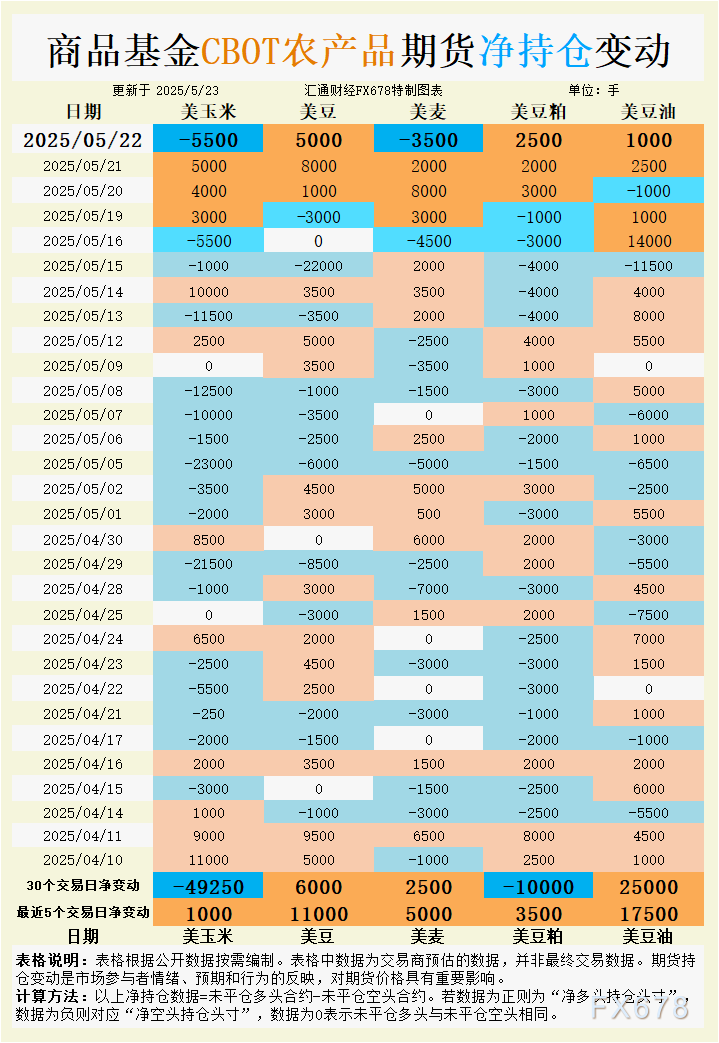

根据汇通财经观察,海外交易商估算的结果显示:

2025年5月22日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

小麦:空头情绪回升,短期反弹动能减弱

5月22日,大宗商品基金增加CBOT小麦投机性净空头3500手,显示市场情绪转向谨慎。然而,近5个交易日基金转为净买入5000手,反映短线空头回补推动价格反弹。过去30个交易日,基金累计增加净多头2500手,表明长期看多情绪尚未完全消退。

小麦市场近期受到多重因素影响。美国农业部数据显示,截至5月15日当周,美国小麦出口净销售表现强劲,达882200吨,远超市场预期的30万-70万吨,创下自2023年12月以来单周最高水平,为期价提供支撑。然而,国际谷物理事会(IGC)维持2025/26年度全球小麦产量预估为8.06亿吨,美国产量上调被伊朗和土耳其下调抵消,全球供应宽松预期限制价格上行空间。俄乌局势引发的供应担忧曾推动空头回补,但俄罗斯取消最低小麦出口价推荐(原为250美元/吨)可能压低出口价格,叠加全球需求疲软,市场情绪趋于谨慎。阿根廷方面,暴雨延误小麦播种,短期为价格提供底部支撑,但未来干燥天气或缓解供应压力。

CBOT小麦期价自5月13日低点5.06-1/4美元/蒲式耳反弹后,动能逐渐减弱。基金重新转为净卖出,叠加美元走强削弱美国小麦出口竞争力,短期价格可能在5.40-5.50美元/蒲式耳区间震荡。若俄乌局势或阿根廷天气进一步恶化,空头回补可能推动期价测试5.60美元/蒲式耳。

大豆:出口需求与天气支撑看多情绪

5月22日,基金净买入CBOT大豆5000手,近5个交易日累计净买入11000手,过去30个交易日净多头增加6000手,显示市场看多情绪持续升温。

美国农业部报告显示,截至5月15日当周,美国旧作大豆出口净销售30.79万吨,处于市场预估高端,反映国际需求稳健。然而,新作销售仅1.5万吨,低于预期,显示远期需求不确定性。美国中西部降雨放缓大豆播种,USDA预测未来6-10日61%大豆主产区降水低于正常水平,可能进一步延误种植进度,为期价提供支撑。巴西方面,大豆出口量预计本周达348.4万吨,较上周增加,显示全球供应充裕,但阿根廷暴雨导致大豆减产担忧推高巴西大豆升贴水,间接支撑CBOT期价。国内采购数据显示,6月船期大豆采购基本完成,远月采购放缓,反映企业对未来价格走势的观望情绪。

CBOT大豆期价在10.60-10.70美元/蒲式耳企稳,技术买盘和基本面利多支撑短期上行。若中西部天气持续不利,期价可能测试11.00美元/蒲式耳。但远期需求疲软和全球供应宽松可能限制涨幅,需关注巴西出口节奏和阿根廷收割进展。

豆油:生物柴油政策与供应宽松博弈

5月22日,基金增加CBOT豆油净多头1000手,近5个交易日净买入17500手,过去30个交易日净多头增加25000手,显示看多情绪强烈。

豆油市场受生物柴油政策影响显著。美国45Z生物燃料税收抵免延续为豆油需求提供支撑,推动周四CBOT豆油上涨1.34%。然而,美国众议院预算法案修正条款可能削弱税收抵免政策,叠加国际原油走弱,压制豆油价格上行空间。印度进口6月船期毛豆油CNF报价1090美元/吨,进口利润为-50美元/吨,显示需求疲软。国内豆油库存处于高位,供应宽松进一步限制价格上涨。马来西亚棕榈油产量季节性增加,价格贴水扩大,间接拖累豆油期价。

CBOT豆油期价短期受政策利多支撑,可能在当前水平附近震荡,但高库存和全球植物油供应宽松限制上行空间。关注44.00-45.00美分/蒲式耳区间,若生物柴油政策利空落地,期价可能回落至43.00美分/蒲式耳。

豆粕:技术买盘与低库存支撑价格

5月22日,基金增加CBOT豆粕净多头2500手,近5个交易日净买入3500手,但过去30个交易日净空头增加10000手,显示短期看多情绪与长期谨慎态度并存。

国内豆粕库存处于历史低位,预计6月下旬恢复至正常水平,短期供应偏紧支撑价格。中金财富期货指出,技术买盘和阿根廷暴雨引发的减产担忧推高巴西大豆升贴水,间接支撑豆粕期价。美国豆粕出口净销售36万吨,高于前一周,显示需求稳健。国内豆油豆粕比价高位回落,5月22日大商所2509合约比价为2.64,预计近期油粕比走低将进一步利好豆粕价格。巴西启动禽流感观察期,可能保障未来豆粕出口渠道,提振市场情绪。

CBOT豆粕期价短期受技术买盘和低库存支撑,可能在360.00-370.00美元/短吨区间内偏强运行。若国内库存回升速度慢于预期,期价可能测试380.00美元/短吨。长期看,基金净空头增加显示谨慎情绪,需关注美豆产区天气和出口数据。

玉米:空头主导但短期回补提供支撑

5月22日,基金增加CBOT玉米净空头5500手,近5个交易日转为净买入1000手,过去30个交易日净空头增加49250手,显示长期看空情绪占主导。

美国玉米出口销售数据低于预期,截至5月15日当周净销售119.08万吨,较前一周下降29%,反映需求疲软。美国中西部湿润土壤条件延缓种植,但USDA预测未来6-10日56%玉米主产区降水低于正常水平,可能缓解种植压力。IGC上调2025/26年度全球玉米产量至12.77亿吨,供应宽松预期压制价格。国内现货市场玉米基差稳中偏强,因农户销售意愿较低,支撑期价企稳。阿根廷玉米收割延误和俄乌局势引发的供应担忧为市场提供底部支撑。

CBOT玉米期价在4.60-4.65美元/蒲式耳企稳,短期空头回补和基差坚挺可能推动期价测试4.70美元/蒲式耳。但长期净空头增加和全球供应宽松限制上行空间,需关注美国种植进度和出口数据。

未来趋势展望

CBOT谷物期货市场短期内可能延续分化走势。小麦期价在5.40-5.50美元/蒲式耳区间震荡,需警惕俄乌局势和阿根廷天气变化引发的空头回补。大豆期价在10.60-11.00美元/蒲式耳区间内偏强运行,关注美国中西部天气和巴西出口节奏。豆油期价受生物柴油政策和供应宽松博弈,短期在44.00-45.00美分/蒲式耳波动。豆粕期价因低库存和技术买盘支撑,短期在360.00-370.00美元/短吨偏强。玉米期价在4.60-4.70美元/蒲式耳企稳,但长期供应宽松预期限制涨幅。市场需密切关注美国天气、国际需求及地缘因素的动态变化。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}