业绩亮点

所有业务的销售业绩均有所提升。铁矿石销量同比增长 230 万吨,增幅为 4%。铜和镍的销量同比分别增长 5100 吨和 5800 吨,增幅分别为 7%和 18%。

铁矿石粉矿平均实际价格为 90.8 美元/吨,环比基本持平,同比下降 10%,系由铁矿石 62%指数价格下跌所致。

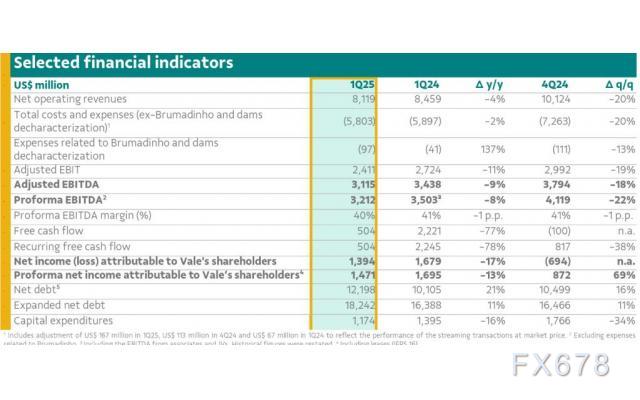

形式 EBITDA(息税折旧摊销前利润)为 32 亿美元,同比减少 8%。铁矿石销量增加和单位成本下降,连同 Vale Base Metals 业绩改善,部分抵消了铁矿石和镍价格下跌的影响。

铁矿石粉矿 C1 现金成本(不包括第三方采购)为 21.0 美元/吨,同比下降 11%,延续了下降趋势。淡水河谷对实现 20.5 美元/吨至 22.0 美元/吨的 2025 年 C1 现金成本指导目标充满信心。

铜的总成本为 1212 美元/吨,同比下降 63%,这得益于稳定的运营业绩和更高的副产品收入。镍的总成本(已对 PTVI 作出调整)为 15730 美元/吨,同比下降 4%。

资本支出为 12 亿美元,同比减少 2.21 亿美元,符合修订后的 2025 年实施计划。2025 年资本支出指导目标仍为 59 亿美元。

经常性自由现金流为 5.04 亿美元,同比减少 17 亿美元,反映出 EBITDA 的减少和营运资本的增加。

截至 3 月 31 日的净负债总额为 182 亿美元,环比增加 18 亿美元,系受股息和资本支付利息的影响。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}