塔伦

塔伦

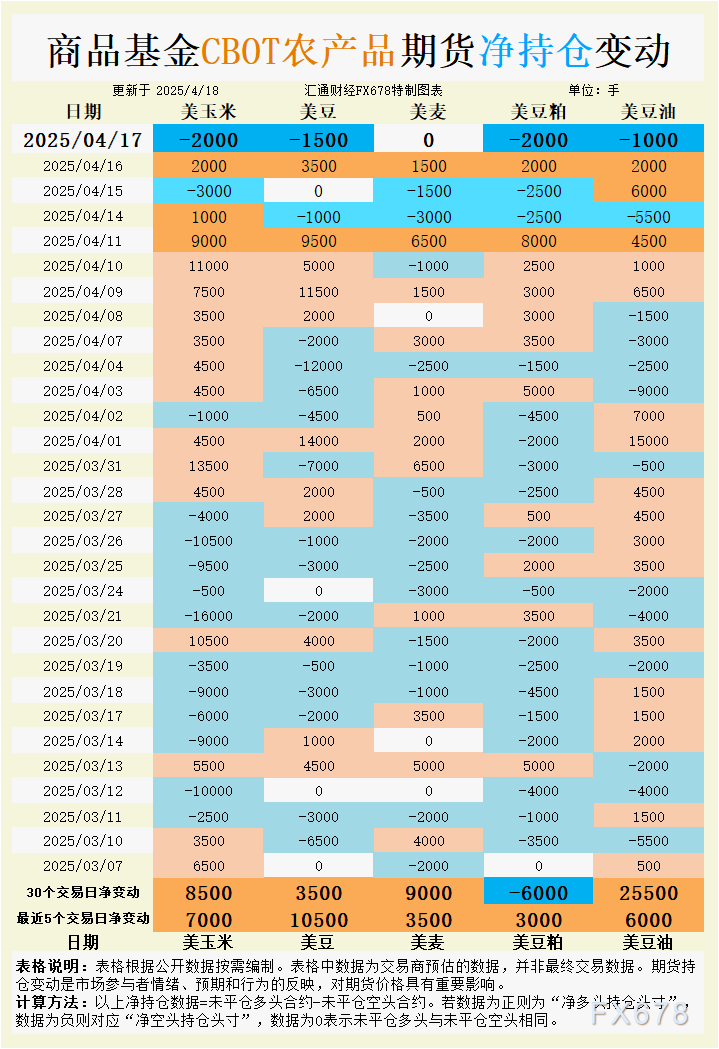

根据汇通财经观察,海外交易商估算的结果显示:

2025年4月17日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;CBOT小麦未平仓多头与未平仓空头相同;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

一、玉米:播种延误影响有限,持仓削减仍属节前调整

CBOT玉米主力合约周四收于4.90-1/4美元/蒲式耳,日内小幅回调1-1/2美分。天气上,美中西部迎来降雨,对当前播种节奏形成一定扰动,尤其是伊利诺伊、印第安纳、密苏里等地预计降雨量或超4英寸,将限制短期田间作业。不过,目前美国国内播种进度并未明显滞后,市场对夏季天气走势更为关注。

持仓方面,4月17日商品基金当日减持玉米净多头2000手,为连续三日的净减仓动作。尽管如此,过去五个交易日,基金仍累计增持净多头超2.4万手,显示中期仍看涨为主。结合CIF/FOB基差来看,4月装运的玉米驳船CIF报价维持在5月合约上方73美分/蒲式耳,表明出口渠道需求尚可。FOB基差小幅走低至86美分,显示离岸买盘略有放缓,但整体稳定。

同时,伊利诺伊河和密西西比河部分区域驳船运价回落,也压制了驳船成本,有利于中短期出口恢复。国际市场方面,伊朗发布新的饲用玉米采购招标,可能对美玉米出口带来边际利好。

展望来看,玉米在播种初期天气干扰与出口恢复的交织下,短期盘面易波动,中期则需密切关注基金持仓是否重拾多头动能。

二、大豆:出口基差承压,基金调仓意图转淡

CBOT大豆主力合约周四收于10.36-1/2美元/蒲式耳,日内回落2-1/4美分。盘面表现疲软主要受到节前资金获利离场以及出口基差回落的共同影响。

从最新的基差来看,CIF美湾4月装运大豆驳船报价较5月期货下调至78美分/蒲式耳,5月装运则为77美分,均环比下降1美分。与此同时,FOB出口报价虽然略有提升,但5月装运FOB基差为89美分/蒲式耳,整体显示出口节奏趋缓。这与美国农业部公布的出口销售数据“符合预期”相呼应,市场对出口增长缺乏信心支撑。

在持仓方面,商品基金4月17日净减持大豆空头1500手,延续三日调整走势。但回看过去五个交易日,累计仍增持9500手净多头,反映出资金对大豆走势并未全面看空。

短线来看,大豆面临出口基差疲软与基金多头回吐双重压制;中期走势仍需跟随进口政策及美国播种情况变化。

三、豆粕:现货需求转淡,持仓转弱后续仍承压

豆粕期货延续调整,CBOT 5月合约周四收于295.60美元/短吨,跌幅1.10美元。现货市场方面,美国豆粕基差报价大致维持平稳,主要受到压榨厂进入季节性检修影响。根据加工商反馈,部分中西部工厂近期已陆续减产,导致整体日均压榨量连续三月下滑,拖累现货供应与出口活跃度。

出口方面,美国农业部数据显示,截至4月10日当周,美豆粕出口为146,200吨,环比下降47%,明显低于近一个月均值,市场消化不利。

基金方面,豆粕在4月17日净减持2000手,为连续两日净减仓。在过去30个交易日,豆粕净多头累积仍显疲软,甚至出现阶段性转空,显示市场对未来需求预期信心不足。尤其是南美豆粕持续释放出口供应的背景下,美豆粕面临价格竞争劣势,资金并未大规模重新布局多头。

后市来看,豆粕短期内或维持偏弱震荡,等待美豆压榨恢复与出口转强信号。

四、豆油:基金反复调仓,节前空头小幅压盘

CBOT豆油延续弱势整理,主力5月合约在周四小幅下跌,基金数据显示当日净减仓1000手,连续两日减持多头。尽管30日累计持仓仍为净多格局,但节前调仓迹象明显。

现货方面,美国国内豆油报价整体走稳,各地加工厂压榨计划暂未大幅调整。中短期来看,美豆油面临来自南美及东南亚植物油市场的价格压力。此外,部分国家(如伊朗)发起豆粕招标,但暂未出现豆油的明显外部新增需求,这在一定程度上削弱了出口带动。

值得注意的是,豆油在前期一度获得资金追捧,但伴随原油价格近期震荡回落及美生物燃料政策预期的边际弱化,当前多头情绪正逐渐降温。

展望未来,豆油走势或继续围绕基金持仓波动展开,等待出口需求或原油走势的新线索指引方向。

五、小麦:干旱支撑基差,基金持仓进入平衡博弈

小麦期货周四小幅收高,CBOT主力合约报5.48-3/4美元/蒲式耳,涨幅1美分。盘面主要受美国平原干旱担忧驱动。根据最新数据,堪萨斯州66%的地区仍处于不同程度的干旱之中,高于上周的55%。而过去两周降雨仅为0.1英寸,令市场对冬小麦产量预期持续下修。田间实况显示,部分麦田叶片已开始变黄,反映出产量压力真实存在。

现货基差方面,南部平原HRW小麦基差维持稳定,因农户惜售导致市场供应收紧。出口层面,突尼斯和阿尔及利亚的最新采购总量已达70万吨以上,反映全球采购节奏稳定。美国小麦能否参与其中尚未确定,但国际采购带来的整体需求氛围有所支撑。

基金方面,当日基金在小麦持仓上维持多空均衡,未出现明显方向。过去五日累计增持小麦净多头量为6500手,反映中期多头仍具备潜力,尤其在天气预期未能改善前,市场存在博弈的空间。

总体而言,小麦价格短期仍受制于降雨预期博弈,但持仓结构平衡,技术上存在震荡上行空间。

六、总结与展望

目前CBOT谷物期货市场在春播季节、天气扰动与节前调仓交织下,整体波动加剧。商品基金虽在日内表现偏空,但整体持仓结构显示:中期资金情绪尚未全面转弱。

玉米:短线波动加剧,但出口基差稳定支撑中期行情;

大豆:出口需求疲软,短线易受情绪驱动;

豆粕:压榨下降与出口走弱双重利空,走势承压;

豆油:节前多头回吐,需关注能源价格与需求支撑;

小麦:天气敏感度提升,干旱预期将继续主导行情节奏。

随着节后市场重新开盘,天气演变、播种进度与新一轮国际采购将成为主导CBOT谷物走势的核心变量。基金持仓若能止跌回稳,或预示二季度初期市场重新走强的可能。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}