塔伦

塔伦

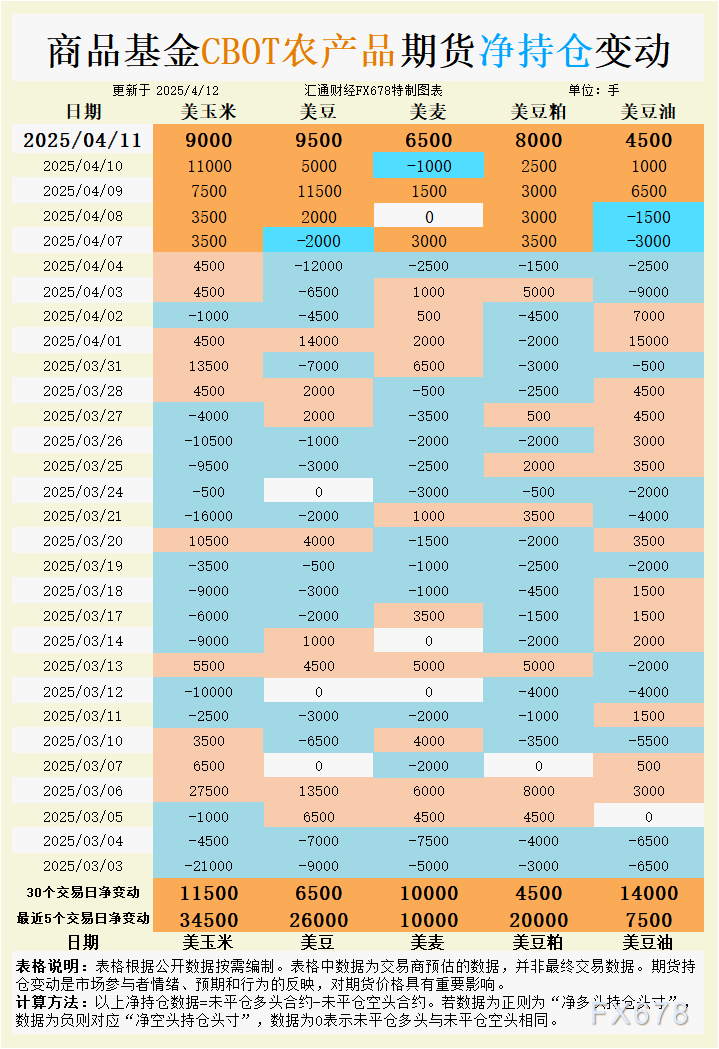

根据汇通财经观察,海外交易商估算的结果显示:

2025年4月11日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

小麦:美元走弱与库存压力博弈

小麦期货本周在美元指数跌至三年低点的提振下强劲反弹,5月合约周五收于5.55-3/4美元/蒲式耳,上涨17-3/4美分,成功消化了USDA上调美国国内2024/25年度硬红冬小麦库存的利空。USDA预计期末库存达4.08亿蒲式耳,较上月预测增加2600万蒲式耳,因饲料和出口需求下调。全球小麦库存也超预期上调,但美元走弱显著增强了美国小麦的出口竞争力。一位知名机构分析师指出,美元下跌直接刺激了海外买家需求,近期约旦和叙利亚分别启动12万吨和10万吨小麦进口招标,显示国际市场对美国小麦的兴趣正在升温。

持仓数据方面,交易商估算周五资金净买入6500手小麦多头,近五日累计增持1万手,近30日净增1万手,反映投机者对价格反弹的信心增强。基差方面,美国平原硬红冬小麦现货基差持稳,农户因价格偏低惜售加剧了现货供应紧张。堪萨斯和俄克拉荷马干旱状况有所缓解,但未来一周降雨不足可能加剧作物压力,约三分之一的美国冬小麦仍面临干旱风险。

俄乌局势为市场增添不确定性,尽管俄方称93%的冬粮作物状况正常,但黑海地区潜在的供应中断风险支撑了避险情绪。小麦期货短期支撑位在5.40美元/蒲式耳,压力位在5.75美元/蒲式耳。国际需求复苏和天气风险可能推动价格进一步上行,但库存压力或限制涨幅空间。

大豆:出口动能与物流瓶颈共振

大豆市场在本周USDA库存下调和出口需求回暖的驱动下持续走强,5月期货周五收于10.42-3/4美元/蒲式耳,上涨13-3/4美分,触及2月底以来高点。USDA将2024/25年度美国大豆库存从3.80亿蒲式耳下调至3.75亿蒲式耳,略低于市场预期的3.79亿蒲式耳。美元走弱进一步提振出口竞争力,USDA确认美国向未知目的地销售12.1万吨大豆(5.5万吨为2024/25年度,6.6万吨为2025/26年度),交易商认为主要流向欧洲,显示出口市场活跃度明显回升。

持仓数据方面,交易商估算周五资金净买入9500手大豆多头,近五日累计增持2.6万手,近30日净增6500手,表明投机者情绪从此前谨慎转为看涨。基差方面,墨西哥湾大豆驳船CIF基差上涨6美分至5月期货溢价84美分,4月出口溢价升至95美分,5月报价溢价85美分。俄亥俄河洪水导致的运输瓶颈推高现货成本,交易商预计物流问题至少持续一周,进一步收紧供应预期。

大豆市场短期受出口动能和现货紧张支撑,价格可能在10.20美元/蒲式耳至10.60美元/蒲式耳区间波动。若欧洲需求持续强劲,叠加农户惜售,期货价格可能试探10.80美元/蒲式耳,但需警惕投机情绪过热带来的回调压力。

豆油:现货趋紧与多头加仓

豆油市场在本周大豆库存收紧和现货基差走强的背景下表现坚挺,CBOT5月豆油期货跟随大豆价格上涨。USDA下调大豆库存至3.75亿蒲式耳为豆油提供间接支撑,交易商指出,现货市场因物流瓶颈导致供应紧张进一步推高了基差。交易商估算周五资金净买入4500手豆油多头,近五日累计增持7500手,近30日净增1.4万手,显示投机者对豆油的看涨情绪持续升温,市场信心显著增强。

基本面方面,豆油作为大豆压榨的副产品,直接受益于大豆出口需求的回暖。俄亥俄河和密西西比河下游的洪水限制了驳船运输,推高了墨西哥湾地区的现货溢价,预计物流问题将持续影响短期供应。美元走弱为美国豆油出口提供了价格优势,欧洲买家需求增加成为短期利多因素。

豆油期货短期支撑位在43.50美分/磅,压力位在46.00美分/磅。现货紧张和投机者加仓可能推动价格继续上行,但需关注大豆市场整体动能和物流恢复情况对基差的潜在影响。

豆粕:基差稳定与需求预期改善

豆粕市场在本周USDA库存数据和出口预期改善的推动下温和上涨,5月期货周五收于300.40美元/短吨,上涨2.50美元。USDA下调大豆库存至3.75亿蒲式耳为豆粕提供了基本面支撑,美国中西部和墨西哥湾的豆粕现货基差保持稳定,反映贸易清淡但需求平稳。俄亥俄河洪水导致的运输问题推高了大豆现货成本,间接支撑了豆粕基差,交易商预计物流瓶颈将至少持续一周,短期供应压力有限。

持仓数据方面,取引商估算周五资金净买入8000手豆粕多头,近五日累计增持2万手,近30日净增4500手,显示投机者对豆粕的看涨信心显著增强。基本面看,豆粕作为饲料核心原料,受益于美国国内畜牧业需求的稳定增长和出口市场的温和复苏。美元走弱进一步提升了美国豆粕的国际竞争力。

豆粕期货短期可能在295.00美元/短吨至310.00美元/短吨区间运行,物流问题和需求预期改善为价格提供支撑。若投机者继续加仓,价格可能试探315.00美元/短吨,但需警惕大豆市场波动对豆粕的传导效应。

玉米:库存收紧与出口竞争力增强

玉米市场在本周USDA库存数据和美元走弱的提振下延续反弹,5月期货周五收于4.90-1/4美元/蒲式耳,上涨7-1/4美分,创2月底以来高点。USDA将2024/25年度美国玉米库存从3月的1.54亿蒲式耳下调至1.47亿蒲式耳,低于市场预期的1.51亿蒲式耳,主要因出口需求上调和期末库存减少。一位知名机构分析师指出,美元下跌和南美供应压力减轻增强了美国玉米的出口竞争力,USDA库存调整进一步巩固了市场信心。

持仓数据方面,交易商估算周五资金净买入9000手玉米多头,近五日累计增持3.45万手,近30日净增1.15万手,显示投机者开始回补多头,市场情绪明显转暖。基差方面,墨西哥湾玉米驳船CIF基差上涨3美分至5月期货溢价76美分,4月出口溢价持稳于86美分。俄亥俄河洪水导致的运输受阻推高了现货成本,支撑了基差走强。

玉米期货短期支撑位在4.75美元/蒲式耳,压力位在5.05美元/蒲式耳。库存收紧和投机者加仓可能推动价格进一步上行,但种植季天气和农户销售节奏需密切关注。

未来趋势展望

CBOT谷物期货市场短期内有望保持上行动能。小麦在美元走弱和国际需求支撑下,可能在5.40美元/蒲式耳至5.75美元/蒲式耳区间波动,需关注库存压力与招标动态。大豆和豆油受出口复苏和物流瓶颈推动,分别在10.20美元/蒲式耳至10.80美元/蒲式耳和43.50美分/磅至46.00美分/磅运行,现货紧张为其提供支撑。豆粕在295.00美元/短吨至315.00美元/短吨区间有上行空间,需警惕大豆波动传导。玉米在库存收紧和多头加仓驱动下,可能测试5.05美元/蒲式耳,但天气与种植进度是关键变量。投机者加仓和基差走强显示市场情绪偏暖,国际供需和美元走势将主导未来方向。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}