塔伦

塔伦

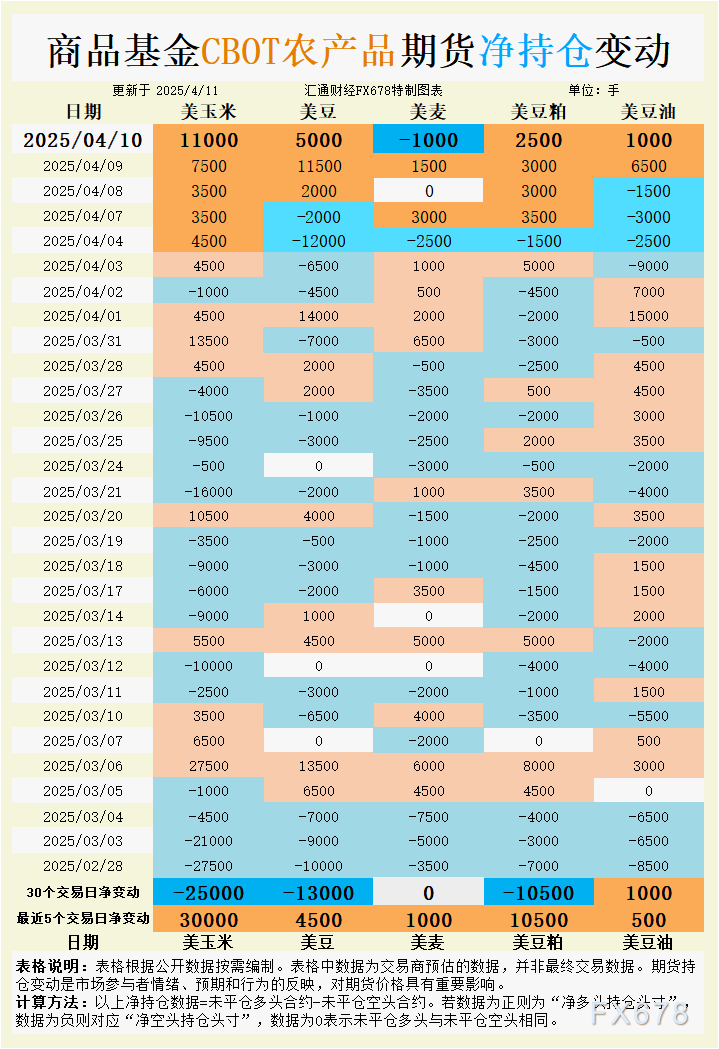

根据汇通财经观察,海外交易商估算的结果显示:

2025年4月10日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;CBOT小麦未平仓多头与未平仓空头相同;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

小麦:库存压力与出口疲软主导空头情绪

小麦市场在本周USDA报告发布后表现低迷。报告上调2024/25年度美国小麦期末库存预期,同时全球小麦库存也超出分析师预测,施压CBOT小麦期货。5月小麦合约(Wv1)周四收跌4.25美分/蒲式耳,报5.38美元/蒲式耳,盘中触及近期低点。硬红冬小麦(HRW)市场尤为疲软,USDA将2024/25年度HRW期末库存上调至4.08亿蒲式耳,高于此前预期的3.82亿蒲式耳,主要因饲料用量和出口预估下调。堪萨斯城5月HRW小麦合约(KWK25)周四进一步下跌10美分/蒲式耳,收于5.58美元/蒲式耳。

持仓数据揭示了市场情绪的转向。4月10日,商品基金增加CBOT小麦投机性净空头1000手,过去5个交易日则转为净多头1000手,显示短期内多空博弈加剧。然而,近30个交易日多空持仓基本平衡,反映市场对小麦长期走势的分歧。基差方面,美国南部平原地区HRW小麦现货基差在报告后稳中偏弱,美国墨西哥湾铁路运输基差下跌10美分/蒲式耳,俄克拉荷马州部分粮仓基差下调5美分/蒲式耳,显示现货市场对库存增加的敏感反应。蛋白溢价变动则较为复杂,低蛋白小麦溢价略降,高蛋白小麦(13.8%蛋白含量)溢价小幅上涨2美分/蒲式耳,表明高质量小麦仍有一定需求支撑。

基本面来看,出口疲软是小麦价格的主要拖累。USDA报告显示,美国小麦出口预期下调,而国际市场上,叙利亚和约旦的最新小麦招标活动虽活跃,但美国小麦竞争力受限。天气方面,美国平原地区干旱状况有所缓解,但未来一周降雨预期有限,可能对冬小麦生长造成潜在压力。综合来看,小麦市场情绪偏空,持仓数据中的净空头增持表明基金对短期价格反弹信心不足,但基差的区域性分化提示现货需求尚未完全崩塌。

走势预测:短期内,小麦期货可能在5.30-5.50美元/蒲式耳区间震荡,USDA库存数据和出口疲软将继续施压,但若天气风险加剧,可能触发空头回补。

大豆:库存收紧与关税缓和点燃多头热情

大豆市场在本周表现强劲,USDA报告下调2024/25年度美国大豆期末库存至3.75亿蒲式耳,低于3月预估的3.80亿蒲式耳,且略低于分析师平均预期。CBOT 5月大豆合约(SK25)周四上涨16.25美分/蒲式耳,收于10.29美元/蒲式耳,创下近两周高点。市场情绪受到关税言论缓和的进一步提振,特朗普宣布暂停对多国商品的关税措施,缓解了市场对美国大豆出口前景的担忧。此外,美元指数走低也提升了美国大豆的国际竞争力。

持仓变动显示资金对大豆的看多情绪升温。4月10日,商品基金增加CBOT大豆投机性净多头5000手,过去5个交易日累计增持4500手净多头。然而,近30个交易日基金转为净空头1.3万手,表明中长期看空压力尚未完全消退。基差方面,美国中西部地区大豆现货基差大多持稳,爱荷华州部分粮仓基差小幅上调,反映农户因春季种植忙碌而放缓卖粮节奏。美国墨西哥湾大豆驳船基差4月装船报价上涨4美分/蒲式耳,至78美分/蒲式耳以上,显示出口需求有所回暖。然而,俄亥俄河和密西西比河下游洪水导致驳船运输受阻,短期内可能限制现货供应流向出口终端。

基本面支撑主要来自出口预期改善和库存收紧。USDA上调2024/25年度美国大豆出口预估,而南韩近期采购6.5万吨美国大豆进一步提振市场信心。不过,USDA报告显示上周大豆出口销售降至八周低点,提示需求复苏仍需时间验证。综合来看,大豆市场短期多头情绪占优,持仓数据中的净多头增持反映了资金对USDA数据的积极反应,但运输瓶颈可能限制价格上行空间。

走势预测:大豆期货短期有望挑战10.50美元/蒲式耳关口,但需警惕洪水对物流的持续影响,若出口销售数据改善,价格可能进一步上探。

豆油:出口需求与供应平衡下的谨慎乐观

豆油市场在本周表现相对平稳,但USDA报告和国际交易动态为价格提供温和支撑。CBOT 5月豆油合约周四小幅波动,持仓数据则显示市场情绪偏向谨慎乐观。4月10日,商品基金增加CBOT豆油投机性净多头1000手,过去5个交易日累计增持500手净多头,近30个交易日净多头增持1000手,表明资金对豆油后市信心有所增强。基差方面,美国墨西哥湾的CIF和FOB报价涨跌互现,反映市场对出口需求的预期分化。

基本面来看,豆油价格受到大豆压榨节奏放缓的间接支撑。美国中西部地区压榨厂因春季检修和洪水影响放缓运营,短期内限制了豆油供应增量。此外,特朗普关税言论的缓和提振了市场对美国豆油出口的信心,美元走低也为国际买家提供了价格优势。然而,USDA报告未对豆油库存或需求作出重大调整,显示供需格局基本平衡。国际市场上,约旦和南韩的谷物采购招标虽未直接涉及豆油,但整体油籽市场情绪的改善为豆油价格提供外围支撑。

综合来看,豆油市场情绪在供需平衡和出口预期改善之间摇摆。持仓数据中的净多头增持表明资金对短期价格的看涨态度,但缺乏强有力的基本面驱动可能限制涨幅。

走势预测:豆油期货短期可能在当前水平窄幅整理,若压榨节奏进一步放缓或出口需求超预期,价格可能温和上行。

豆粕:压榨放缓与出口疲软的拉锯战

豆粕市场在本周受到压榨节奏和出口需求的双重影响,价格波动加剧。CBOT 5月豆粕合约(SMK25)周四上涨3.40美元/短吨,收于297.90美元/短吨,反映市场对供需数据的积极反应。USDA报告虽未直接调整豆粕库存数据,但大豆库存下调间接提振了豆粕市场情绪。持仓数据进一步确认了多头主导,4月10日商品基金增加CBOT豆粕投机性净多头2500手,过去5个交易日累计增持1.05万手净多头,但近30个交易日转为净空头1.05万手,显示中长期看空压力依然存在。

基差方面,美国中西部铁路终端豆粕现货基差小幅上调,反映压榨厂放缓运营导致供应趋紧。美国墨西哥湾的CIF和FOB报价则涨跌互现,显示出口市场对豆粕需求的分歧。基本面来看,俄亥俄河和密西西比河洪水对物流的干扰限制了豆粕流向出口终端,而USDA报告显示上周豆粕出口销售放缓,施压市场情绪。特朗普关税言论的缓和为豆粕出口前景带来一丝曙光,但实际需求复苏仍需观察国际买家采购节奏。

综合来看,豆粕市场短期多头情绪占优,持仓数据中的净多头增持反映了资金对压榨放缓和库存收紧的看涨预期,但出口疲软可能限制价格上行空间。

走势预测:豆粕期货短期可能在295-305美元/短吨区间波动,若物流瓶颈缓解或出口需求回暖,价格有望进一步走高。

玉米:库存下调与出口改善驱动多头动能

玉米市场在本周成为CBOT谷物期货的亮点,USDA报告下调2024/25年度美国玉米期末库存至14.7亿蒲式耳,低于3月预估的15.4亿蒲式耳,且优于分析师平均预期的15.1亿蒲式耳。CBOT 5月玉米合约(CK25)周四上涨9美分/蒲式耳,收于4.83美元/蒲式耳,盘中触及2月27日以来高点。市场情绪进一步受到关税言论缓和的提振,特朗普暂停对多国商品的关税措施缓解了市场对美国玉米出口的担忧。

持仓数据反映了强烈的看多情绪。4月10日,商品基金增加CBOT玉米投机性净多头1.1万手,过去5个交易日累计增持3万手净多头,但近30个交易日转为净空头2.5万手,显示中长期看空压力尚未消退。基差方面,美国中西部地区玉米现货基差大多持稳,爱荷华州部分粮仓基差小幅上调,反映农户因春季种植放缓卖粮。美国墨西哥湾玉米驳船基差4月装船报价下跌3美分/蒲式耳,至73美分/蒲式耳以上,显示期货上涨对现货市场的压力。

基本面支撑主要来自库存收紧和出口改善。USDA上调2024/25年度美国玉米出口预估,南韩采购6.5万吨美国玉米进一步提振市场信心。然而,USDA报告显示上周玉米出口销售降至六周低点,提示需求复苏仍需时间验证。洪水对俄亥俄河和密西西比河的物流干扰可能限制现货供应流向出口终端,短期内对价格形成一定支撑。

走势预测:玉米期货短期有望挑战5.00美元/蒲式耳关口,若出口销售数据持续改善,价格可能进一步上探,但需警惕物流瓶颈对现货供应的限制。

未来趋势展望

CBOT谷物期货市场短期内可能延续分化走势。玉米和大豆受库存下调和出口预期改善的支撑,多头动能较强,价格有望进一步上探,但物流瓶颈可能限制涨幅。豆粕和豆油在压榨放缓和出口需求波动的拉锯战中波动,短期偏向震荡上行。小麦则因库存上调和出口疲软承压,空头情绪占优,价格可能继续探底。未来一周,交易者需密切关注USDA出口销售数据、洪水对物流的影响以及国际招标活动,任何意外变化都可能引发市场剧烈波动。

本文通过持仓变动、基差动态和基本面分析,揭示了当前市场情绪的复杂性。玉米、大豆和豆粕的多头动能反映了资金对供需收紧的乐观预期,而小麦的空头压力则指向库存和出口的疲软。各品种的走势将在基本面和市场情绪的博弈中逐步明朗,交易者需保持警惕,把握关键数据的指引。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}