塔伦

塔伦

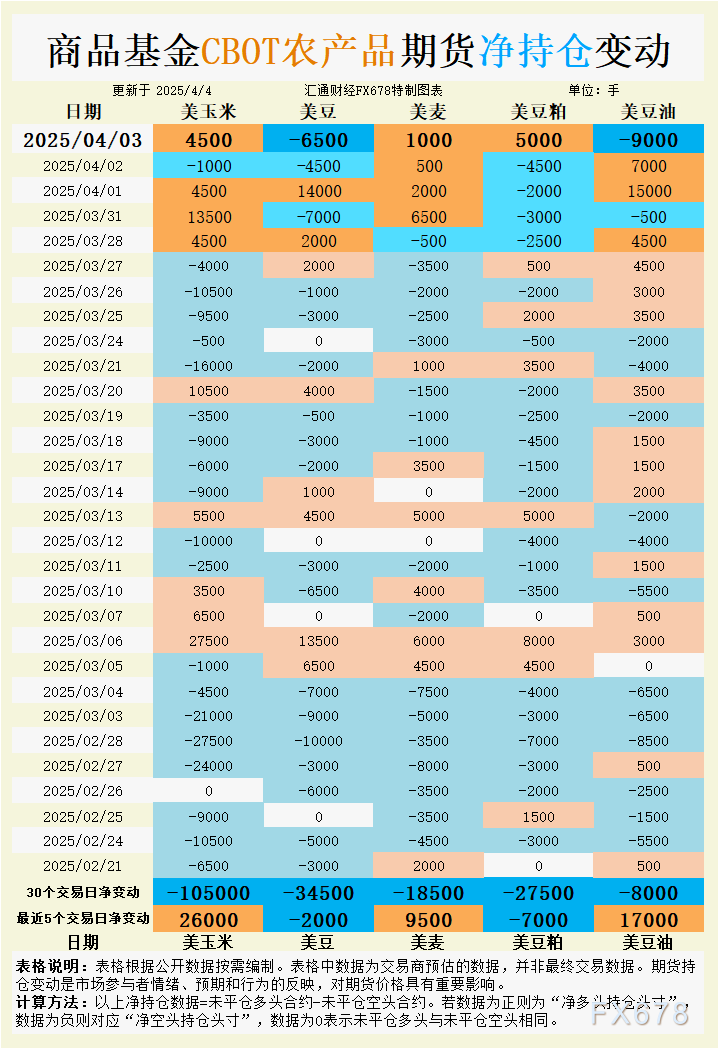

根据汇通财经观察,海外交易商估算的结果显示:

2025年4月3日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

大豆:净空头持仓扩大,需求担忧主导

持仓变动:4月3日商品基金净增持大豆空头6500手,近5个交易日净空头累计增加2000手,反映市场对出口前景的悲观情绪。尽管美国国内压榨利润回升至1.39-3/4美元/蒲式耳(较3月低点反弹26%),但周度出口销售数据疲软(93,500吨,同比降51%)叠加潜在的反制关税风险,压制多头信心。

基差与现货:中西部大豆基差走强5美分/蒲式耳(如爱荷华州Council Bluffs),因农户惜售与压榨厂补库需求共振。但海湾地区FOB升水持平于94美分/蒲式耳,显示国际买家观望情绪浓厚。

后市展望:若下周菲律宾13.5万吨豆粕订单兑现或缓解部分压力,但贸易关系不确定性仍将限制反弹空间,短期或测试10.00美元/蒲式耳心理支撑位。

玉米:基金空头回补,天气溢价隐现

持仓变动:商品基金连续5日净增持玉米多头,4月3日单日净买入4500手,与30日累计净空头10.5万手形成反差。市场对俄乌局势及美国中西部洪涝的担忧触发空头回补。

基本面驱动:俄亥俄河谷洪水或延缓东部玉米播种,而墨西哥未被纳入新关税清单(占美玉米出口24%)缓解出口担忧。海湾CIF驳船基差升至80美分/蒲式耳(较前日+1美分),因密西西比河航运延误推高运费。

小麦:地缘与天气双支撑

持仓变动:基金近5日净增持小麦多头9500手,4月3日单日增持1000手,反映对黑海供应风险的重新定价。约旦、叙利亚新招标(合计22万吨)亦提振市场情绪。

国际动态:尽管全球小麦库存充裕,但俄乌局势对黑海港口的潜在干扰及美国大平原干旱预报(可能影响硬红冬麦)提供上行驱动。

豆粕与豆油:压榨利润修复下的分化

豆粕:4月3日基金净买入5000手,近5日仍净减持7000手,显示短期反弹更多源于空头平仓。现货基差走强(部分终端报价较期货贴水20美元/短吨)吸引饲料厂逢低采购,但周度出口销售低迷或限制上行持续性。

豆油:基金单日净抛售9000手,生物燃料需求预期受原油下跌拖累。尽管压榨利润回升,但豆油库存压力未消。

未来趋势展望

宏观层面:特朗普关税言论引发的贸易摩擦担忧将持续压制风险资产,但谷物作为必需品,其避险属性或部分抵消系统性风险。

品种分化:

- 玉米/小麦:天气升水与地缘风险支撑偏强走势,需关注4月USDA报告对南美产量的调整。

- 大豆系:豆粕或因季节性检修去库迎来阶段性反弹,豆油则需等待原油企稳;大豆自身仍受制于出口博弈,短期或维持10.00-10.50美元/蒲式耳区间震荡。

监测指标:密西西比河航运恢复进度、中国采购动向及南美收割节奏将成关键变量。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}