塔伦

塔伦

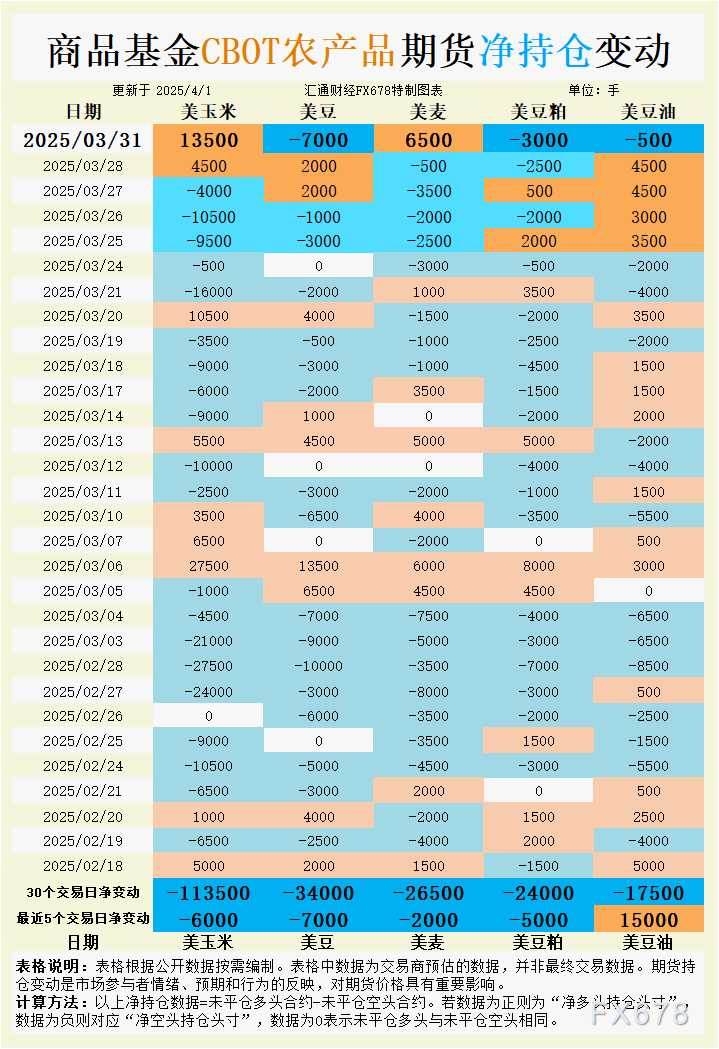

根据汇通财经观察,海外交易商估算的结果显示:

2025年3月31日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

玉米:空头回补与出口需求支撑反弹

持仓变动:3月31日商品基金净增玉米多头13,500手,结束连续5日净空头趋势,但30日累计净空头仍达113,500手,反映市场对丰产预期的长期担忧。

基本面驱动:

基差走强:伊利诺伊州Decatur加工中心玉米基差上涨7美分/蒲式耳,俄亥俄州Toledo河运码头跟涨2美分,显示终端需求回暖。美国墨西哥湾玉米FOB出口升水周涨10美分至90美分/蒲式耳(4月船期),印证出口需求坚挺。

种植面积利空消化:USDA预计2025年玉米种植面积同比增5%至9,530万英亩,但短期焦点转向出口高景气(上周检验量161万吨超预期)及密西西比河运力受限导致的物流成本上升。

小麦:种植面积下调与产区天气博弈

持仓变动:基金单日净增小麦多头6,500手,但30日净空头累计26,500手,表明空头主导格局未改。

关键数据:

面积下调超预期:USDA将2025年冬小麦种植面积下调至3,331.5万英亩(1月预估3,411.5万),堪萨斯州及俄克拉荷马州同比降4%-5%。

作物评级恶化:得克萨斯州小麦“优良率”周降5个百分点至26%,俄克拉荷马州降至33%,干旱担忧支撑KC硬红冬麦期货KWK25反弹至5.57美元/蒲式耳。

国际需求:叙利亚招标采购10万吨制粉小麦(4月28日截标),日本、约旦近期招标亦显示亚洲需求韧性,但黑海低价小麦仍压制美国出口溢价空间。

大豆链:压榨放缓与南美供应压制

持仓情绪:基金单日净增大豆空头7,000手,豆粕及豆油净空头分别增加3,000手和500手,反映对需求端的悲观预期。

核心矛盾:

压榨量下滑:2月美国大豆压榨预估188.7百万蒲式耳,环比降11.2%,严寒天气及豆粕库存高企导致加工厂降负荷。

出口竞争:巴西大豆贴水优势挤压美豆需求,上周美豆出口检验量79.3万吨虽超预期,但新签销售疲软。

基差分化:墨西哥湾大豆FOB升水持稳于92美分/蒲式耳(4月末船期),而内陆基差因农民惜售局部走强(Toledo涨10美分)。

豆粕与豆油:生物燃料需求边际转弱

豆粕:

压榨放缓导致短期供应压力减轻,但全球饲料需求疲软(伊朗推迟12万吨豆粕招标)限制反弹空间。5月合约SMK25技术面承压于330美元/短吨关键均线。

豆油:

2月末美豆油库存预估22.68亿磅,环比增8.5%,生物燃料掺混利润收窄拖累需求。尽管基金5日净增多头15,000手,但30日净空头17,500手显示长期看空情绪未改。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}