塔伦

塔伦

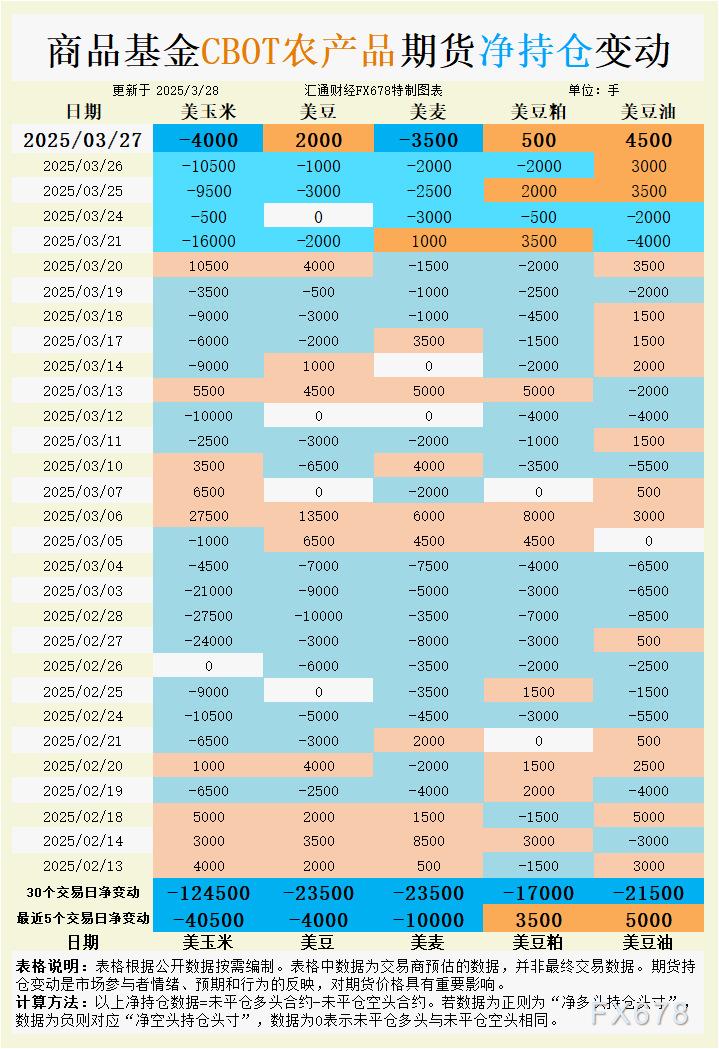

根据汇通财经观察,海外交易商估算的结果显示:

2025年3月27日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

玉米:基金空头加码压制价格

持仓变动:商品基金连续5日增持玉米净空头,27日单日净空头增加4000手,30日累计净空头达12.45万手,反映市场对供应宽松的强烈预期。

驱动因素:

1. 种植面积扩张:分析师预计2025年美国玉米种植面积将增至9436.1万英亩(2024年为9059.4万英亩),若USDA报告确认该预期,库存压力将进一步凸显。

2. 出口疲软:上周美国玉米出口销售103.96万吨,环比下降31%,尽管CIF海湾基差报价小幅上涨1美分至76美分/蒲式耳(较5月期货),但FOB出口溢价下跌3美分,显示国际买家对高价接受度有限。

玉米5月合约跌破4.50美元/蒲式耳关键支撑,若下周报告利空,可能下探4.30-4.35美元区间。

大豆:资金回流支撑盘面

持仓变动:基金27日净买入2000手大豆多头,但5日累计仍为净空头(4000手),30日净空头规模2.35万手,显示长期看空情绪未改。

多空博弈:

利多:巴西大豆产量预估上调至1.721亿吨纪录高位,但美国生物燃料政策谈判刺激豆油需求预期,带动豆系整体反弹。5月豆粕期货上涨90美分至294.50美元/短吨,豆油净多头单日增4500手。

利空:美国大豆出口销售33.85万吨,环比降4%,且FOB海湾5月船期溢价持平于87美分/蒲式耳,需求端缺乏亮点。

小麦:天气与地缘政治双重压制

持仓变动:基金27日净卖出3500手小麦空头,5日累计净空头增加1万手,俄乌局势缓和及降雨预报加剧看空情绪。

基本面:

1. 天气改善:美国平原干旱面积占比降至14%,周末降雨或缓解作物压力;俄罗斯小麦产区同样迎来有利降水。

2. 出口低迷:美国小麦周度出口销售10.03万吨,低于市场预期。中国台湾采购10万吨美国制粉小麦,但土耳其取消5万吨杜伦麦出口招标,反映需求分化。

KC硬红冬麦跌至5.60美元/蒲式耳,若跌破5.50美元,可能触发技术性抛盘。

豆粕与豆油:政策预期主导资金流向

豆粕:基金27日净多头增加500手,5日累计净多3500手,与30日净空头1.7万手形成反差。美国国内豆粕基差持稳,但海湾出口终端报价走强,暗示短期供应偏紧。

豆油:生物燃料题材推动单日净多4500手,但宏观层面特朗普关税言论引发商品普跌,需警惕政策风险对油脂板块的冲击。

未来展望

1. 报告风险:下周一USDA种植意向报告若确认玉米面积大增,可能引发新一轮抛售;大豆库存数据若低于预期,或短暂提振价格。

2. 政策不确定性:4月2日关税政策细节公布前,市场交投或趋谨慎,谷物波动率可能攀升。

3. 国际竞争:巴西玉米出口报价走弱,美国海湾基差优势能否转化为实际出口增量,将影响玉米期货底部支撑强度。

当前CBOT谷物市场呈现“粕强谷弱”格局,资金持仓变动显示市场对供应宽松的担忧持续压制玉米和小麦,而豆系则受短期政策预期支撑。交易者需密切关注USDA报告与政策动向的共振效应。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}