塔伦

塔伦

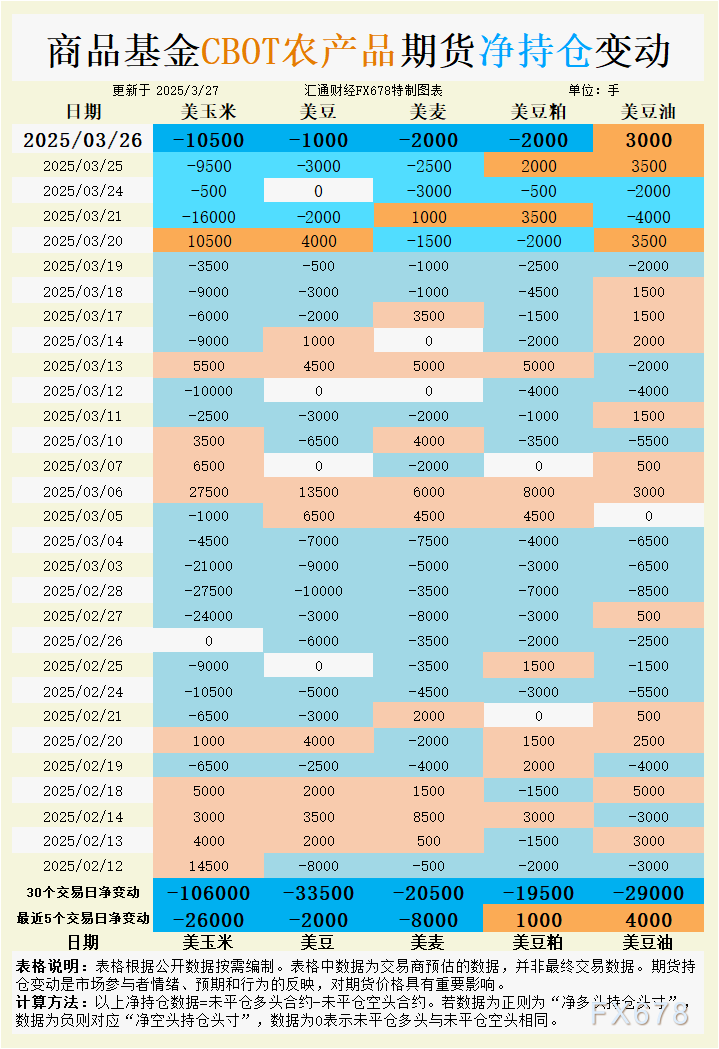

根据汇通财经观察,海外交易商估算的结果显示:

2025年3月26日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

玉米:种植面积预期压制,净空头持仓创年内新高

玉米市场面临双重压力:一方面,路透调查显示市场预期2025年美国玉米种植面积将增至9436.1万英亩(较2024年增加4.2%),若下周一USDA报告确认这一预测,玉米供需平衡表将转向宽松;另一方面,基金持仓显示净空头头寸近5个交易日增加2.6万手,30日累计增持10.6万手,反映机构对远期价格持悲观态度。技术面看,主力合约跌破4.55美元/蒲式耳关键支撑后,下方目标指向4.30美元/蒲式耳。

现货市场方面,美湾CIF玉米基差小幅反弹,3月船期报价升至74美分/蒲式耳(较5月期货),但俄亥俄州铁路终端基差走弱,显示内陆供应宽松。出口需求疲软亦加剧压力,上周美国玉米出口预估仅60万-160万吨,且特朗普关税言论可能进一步抑制对华出口(研究显示相关港口费用或导致美豆出口减少42.2%,玉米亦受波及)。

大豆:巴西减产与美豆面积博弈,资金分歧显现

大豆市场多空因素交织。巴西AgRural将2024/25年度产量预估下调230万吨至1.659亿吨,支撑近月合约;但美国新季种植面积预期降至8376.2万英亩(同比降3.8%),可能限制远期跌幅。持仓变动显示,基金近5日增持大豆净空头2000手,但30日累计净空头达3.35万手,表明长期看空情绪未改。

美湾现货基差持稳,3月船期大豆报价83美分/蒲式耳(较5月期货),FOB出口溢价报87美分/蒲式耳,显示短期需求尚可。中国台湾MFIG采购6.5万吨美玉米,或间接提振豆粕需求。需关注周一USDA报告是否确认面积下调预期,若兑现,大豆或反弹至10.30美元/蒲式耳阻力位。

小麦:黑海局势缓和压制价格,技术面偏空

小麦期货受俄乌局势主导。克里姆林宫称黑海航运安全协议“需满足条件后激活”,市场解读为出口不确定性降低,KC硬红冬麦跌至5.67-1/2美元/蒲式耳。基金持仓显示,近5日净空头增加8000手,30日累计2.05万手,空头氛围浓厚。

美国平原干旱对HRW小麦的支撑有限,周末降雨缓解部分担忧。亚洲需求方面,菲律宾进口澳麦、日本招标11.9万吨美加小麦,但未能抵消黑海供应压力。技术面看,CBOT小麦若失守5.30美元/蒲式耳,可能下探5.00美元/蒲式耳心理关口。

豆油与豆粕:资金分化,生物燃料需求成关键

豆油成为唯一获基金增持品种,近5日净多头增加4000手,主因美国生物柴油政策预期及原油反弹带动。豆粕则因养殖需求疲软,近30日净空头累计1.95万手。值得注意的是,伊朗SLAL推迟12万吨豆粕采购招标,反映进口需求延迟,短期压制价格。

未来展望

下周市场焦点转向USDA种植意向和季度库存报告。若玉米面积增幅超预期,可能进一步打压价格;大豆若确认面积缩减,或迎来空头回补。小麦需警惕黑海协议变数,任何进展都可能引发剧烈波动。整体而言,在宏观避险情绪(特朗普关税言论)与基本面博弈下,谷物市场短期仍以震荡偏空为主,建议密切关注报告公布前后的仓位调整。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}