塔伦

塔伦

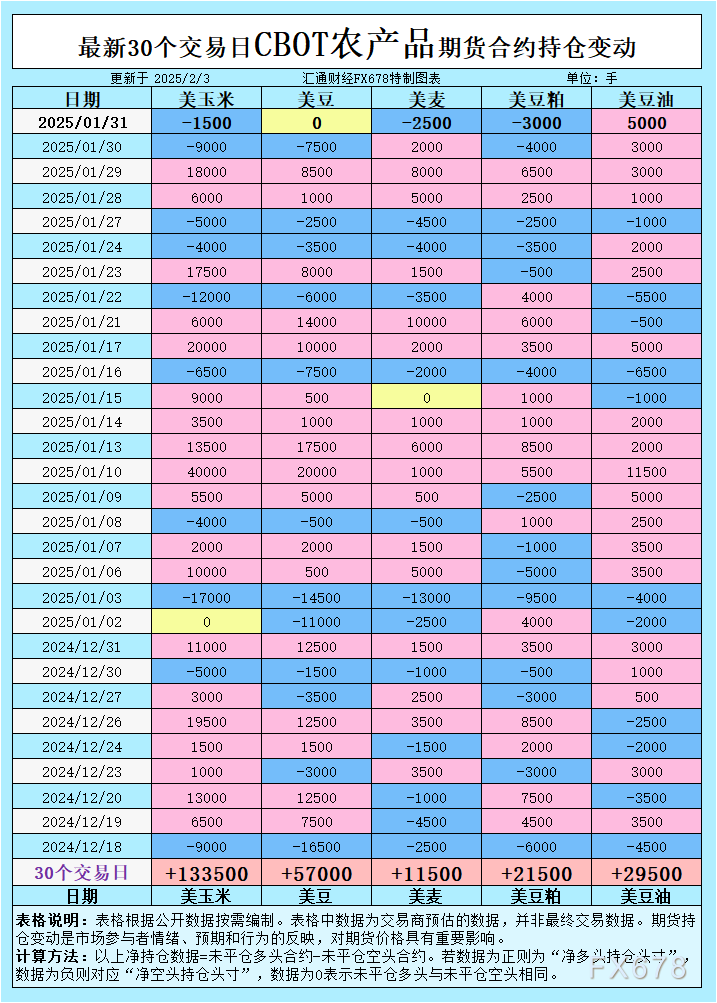

根据汇通财经观察,海外交易商估算的结果显示:

2025年1月31日当日,大宗商品基金:

增加CBOT玉米投机性净空头;CBOT大豆未平仓多头与未平仓空头相同;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

玉米:多头情绪高涨,但需警惕回调风险

截至1月28日的一周内,CBOT玉米期货的投机性净多头持仓大幅增加至350,721手,创下自2022年5月以来的最高水平。这一增长主要源于新开的多头头寸,尽管同期玉米期货价格下跌了1%。市场对玉米的看涨情绪主要受到美国国内需求强劲和全球供应紧张的支撑,尤其是南美天气问题引发的减产担忧。

然而,玉米市场的乐观情绪与小麦市场的悲观情绪形成了鲜明对比。玉米与小麦的价格关系通常具有一定的联动性,但目前小麦对玉米的溢价已降至77.5美分/蒲式耳,处于过去五年来的低位区间。这种极端的持仓分化在历史上较为罕见,尤其是在2016年和2023年初的类似时期,玉米价格在投机性多头达到峰值后均出现了大幅回调。因此,尽管短期内玉米的多头情绪可能延续,但投资者需警惕潜在的回调风险。

此外,特朗普的关税言论可能对玉米出口需求造成压力。如果贸易紧张局势升级,玉米的多头持仓可能面临平仓压力,进而对价格形成压制。

小麦:空头持仓创14个月新高,市场情绪极度悲观

与玉米形成鲜明对比的是,CBOT小麦期货的投机性净空头持仓在1月28日当周增加至110,782手,创下14个月以来的新高。小麦期货价格同期下跌2.4%,主要受到俄罗斯供应充足和国际需求疲软的影响。

尽管美国国内冬小麦产区面临干旱问题,但全球小麦供应充裕,尤其是俄罗斯的低价小麦持续压制市场情绪。此外,美国对墨西哥和加拿大的关税言论进一步加剧了市场对小麦出口前景的担忧。如果贸易紧张局势持续,小麦价格可能继续承压。

从技术面来看,小麦期货价格已接近关键支撑位,短期内可能出现技术性反弹。然而,基本面缺乏实质性利好,反弹空间可能有限。

大豆:净多头持仓增加,但价格承压

CBOT大豆期货在1月28日当周的投机性净多头持仓增加至56,496手,创下14个月以来的新高。然而,大豆期货价格同期下跌2.1%,反映出市场对南美供应压力的担忧。巴西大豆收获进度加快,新作大豆开始流入市场,对美豆出口需求形成压制。

从基差表现来看,美国海湾地区的大豆基差在1月31日小幅回升,但整体仍处于低位。中国作为全球最大的大豆进口国,近期因春节假期缺席市场,进一步削弱了美豆的出口前景。此外,美国的关税言论可能对大豆市场形成长期利空。

尽管投机性净多头持仓增加,但大豆价格短期内可能继续承压。投资者需密切关注南美天气变化以及中国买家的回归情况。

豆粕:供应充裕压制价格,净空头持仓增加

CBOT豆粕期货的投机性净空头持仓在1月28日当周增加至52,291手,反映出市场对豆粕供应过剩的担忧。美国国内大豆压榨速度较快,导致豆粕库存充裕,而饲料需求疲软进一步压制了价格。

从基差表现来看,美国海湾地区的豆粕基差在1月31日小幅走弱。阿根廷政府近期宣布暂时降低谷物和豆类出口税,这可能进一步增加全球豆粕供应,对美豆粕价格形成压制。

短期内,豆粕市场可能继续受到供应过剩和需求疲软的双重压制,价格反弹空间有限。

豆油:净多头持仓增加,价格表现相对坚挺

与豆粕形成对比的是,CBOT豆油期货的投机性净多头持仓在1月28日当周增加至39,768手,创下10周以来的新高。尽管豆油期货价格同期下跌,但市场对生物燃料需求的乐观情绪支撑了多头持仓。

从基差表现来看,豆油的FOB出口溢价在1月31日小幅下降,但整体仍处于相对高位。美国国内生物燃料政策的潜在利好可能继续支撑豆油价格。

短期内,豆油市场可能表现相对坚挺,但需警惕大豆价格下跌带来的连带影响。

未来展望:贸易政策与天气成关键变量

总体来看,CBOT谷物市场的持仓变动反映出投资者对玉米的乐观情绪和对小麦的悲观情绪。然而,这种极端的持仓分化可能预示着市场即将迎来调整。贸易政策的不确定性,尤其是美国的关税言论,可能对谷物出口需求形成压制,进而影响价格走势。

此外,南美天气变化和美国国内作物的生长状况将成为未来几周的关键变量。如果南美天气问题加剧,可能为玉米和大豆价格提供支撑;而美国冬小麦产区的干旱问题若进一步恶化,也可能为小麦价格提供短期反弹动力。

投资者需密切关注持仓变化、基差表现以及国际市场的动态,以把握未来市场走势。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}