塔伦

塔伦

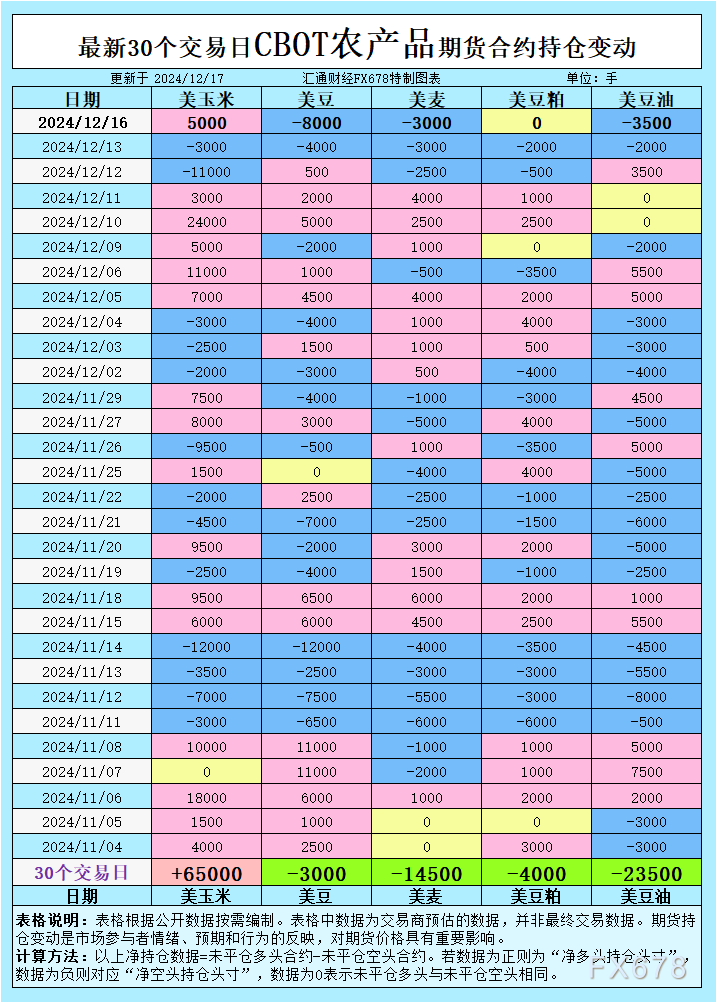

根据汇通财经观察,海外交易商估算的结果显示:

2024年12月16日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;CBOT豆粕未平仓多头与未平仓空头相同;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

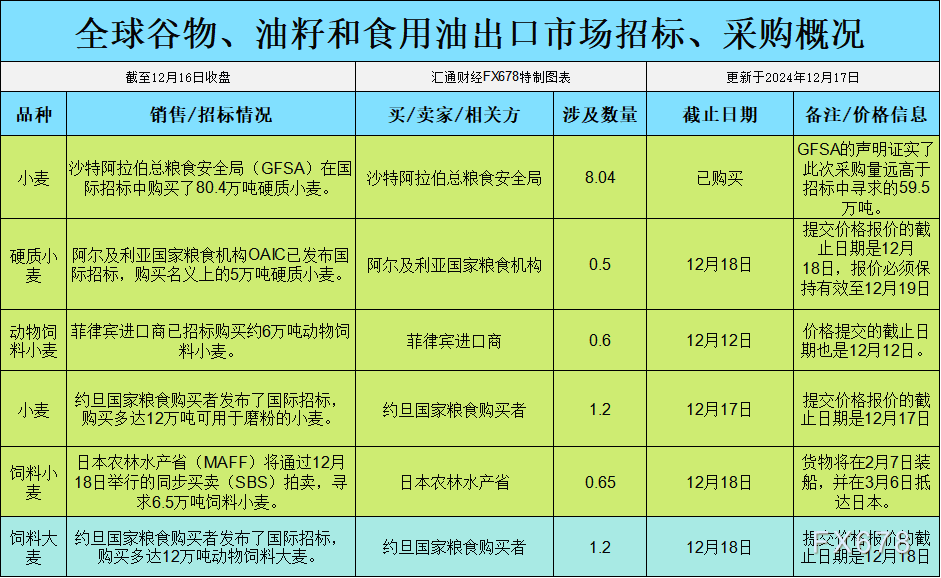

全球谷物、油籽和食用油出口市场招标、采购概况:

小麦:大宗采购提振市场情绪,基金净空头增加

近期小麦市场的核心驱动力来自于国际采购的活跃度。沙特阿拉伯国家粮食安全局(GFSA)的大规模采购对市场形成一定支撑,其成交量达到80.4万吨,远高于此前59.5万吨的预期,表明全球小麦需求韧性较强。此外,阿尔及利亚和日本也在积极进行硬质小麦和饲料小麦的招标采购,进一步刺激了市场看多情绪。

然而,从CBOT持仓来看,基金大幅增加了小麦的投机性净空头,表明资金整体对小麦市场的中期走势持谨慎态度。这与当前美国冬小麦产区需求平淡、出口竞争加剧的背景密切相关。美国南部平原地区短期干燥,但下周降水预期有望改善,这将缓解市场对小麦产量前景的担忧。

在盘面上,CBOT 3月硬红冬小麦的走高主要受益于沙特采购的提振。但需要注意的是,俄罗斯出口量的变化仍是影响全球小麦市场的重要变量,俄乌局势的潜在变化仍需持续关注。

大豆:压榨数据走弱,南美供应压力显现

美国大豆市场近期受到国内压榨数据不及预期的拖累。据NOPA数据显示,11月大豆压榨量为1.91亿蒲式耳,虽创下同期新高,但低于市场预估,显示短期内国内压榨需求的边际放缓。此外,南美大豆供应压力逐步显现,巴西和阿根廷大豆种植条件良好,市场普遍预期新作丰收,这对CBOT大豆期货价格形成压制。

从基差表现来看,美国墨西哥湾地区12月装船的大豆CIF基差较前一日小幅上升2美分,至1月期货合约上方90美分,反映出短期内下游需求的恢复迹象。然而,市场交易人士指出,中国和墨西哥买家近期仅处于询价阶段,实际订单尚未落实,市场对需求的恢复持观望态度。

在基金持仓方面,大宗商品基金继续增加大豆的净空头,这一变化强化了市场的看空预期。CBOT 1月大豆期货价格下跌6-1/4美分,报9.82美元/蒲式耳,短期内走势偏弱。

玉米:基差走强,基金净多头增加支撑盘面

CBOT玉米市场近期表现相对坚挺,主要受到基差走强和基金净多头增加的支撑。在美国墨西哥湾地区,12月玉米CIF基差较前日上升1美分,至3月期货合约上方68美分,表明下游对玉米需求的逐步恢复。此外,美国中西部部分河流区域水位改善,运输瓶颈缓解,有助于玉米供应链的稳定。

盘面上,CBOT 3月玉米期货价格价格走强部分受益于前期价格回调后的逢低买盘。与此同时,大宗商品基金在过去一周连续增加玉米的投机性净多头,反映出资金对玉米市场的中期看多预期。

不过,南美玉米产量预期向好仍是潜在压力,巴西和阿根廷玉米种植进展顺利,后期供应释放或将对CBOT玉米价格构成挑战。

豆粕:压榨放缓施压,持仓中性

受美国压榨量低于预期的影响,豆粕市场表现疲软,基本面缺乏新的利好因素。从持仓结构来看,CBOT豆粕未平仓多头与空头持平,市场资金态度相对中性,短期内方向不明。

豆粕市场后期的走势将主要取决于南美大豆供应节奏及国内压榨需求的恢复情况。若南美大豆丰产预期进一步强化,豆粕市场或将承压。

豆油:需求疲弱,净空头持续增加

CBOT豆油市场延续弱势格局,主要受到需求疲弱及基金净空头增加的影响。当前,全球植物油市场供给宽松,豆油需求恢复缓慢,特别是出口方面缺乏新的订单支撑。

从盘面表现来看,豆油期货价格近期表现偏弱,基金持仓结构显示投机性净空头持续增加,这一因素加剧了市场的看空情绪。

市场展望

展望未来,CBOT谷物期货市场将继续受到国际需求、基差变化及基金持仓结构的影响。小麦市场需重点关注全球主要出口国的采购动态以及俄罗斯出口节奏的变化;大豆和豆油市场的走势将更多取决于南美作物产量的实际兑现情况;玉米市场则需关注需求恢复与供应链改善带来的潜在利好。

短期来看,玉米市场表现相对稳健,受逢低买盘支撑;小麦市场面临多空因素交织,后续需求动态将是关键;大豆、豆粕与豆油市场仍将承压,市场需密切关注南美供应压力的持续释放。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}